Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

DEPENDENCE OF EXPENSES OF THE TRAFFIC MANAGEMENT DIRECTORATE ON THE AMOUNT OF WORK PERFORMED

Железнодорожный транспорт в России является одним из наиболее важных и актуальных видов транспорта. Он является основным средством передвижения грузов и пассажиров по всей стране. Использование железнодорожного транспорта имеет ряд преимуществ, которые делают его очень востребованным в России. Основным преимуществом этого вида транспорта является его экономичность в сравнении с другими видами транспорта, он позволяет перевозить большие объемы грузов и множество пассажиров за один раз, что снижает расходы на перевозку. Кроме того, благодаря развитой инфраструктуре и современным технологиям, железнодорожный транспорт позволяет доставлять грузы и пассажиров по всей стране быстро и безопасно.

Прибыль является важным показателем финансового состояния компании и ее успеха, которая должна быть достигнута путем эффективного управления ресурсами и производственными процессами, а также удовлетворения потребностей клиентов. прибыль может быть рассчитана как доход, полученный за определенный период времени, минус все расходы, связанные с производством и продажей товаров или услуг. Соответственно, если рассматривать прибыльность использования железнодорожного транспорта, то чем выше доходность и ниже затраты на осуществление одного и того же объема перевозок, тем эффективнее деятельность организатора перевозок [1].

Целью данной работы является определения доли расходов, зависящих и независящих от размеров движения или объема работ с целью проведения оценки эффективности деятельности предприятия по организации перевозок, а также разработки рекомендаций по совершенствованию данной деятельности.

Материалы и методы исследования

В статье, на основании имеющихся исторических данных за предшествующие 10 лет, для оценки зависимости (таблица) проведен анализ динамики эксплуатационных расходов и объема перевозок Дирекции управления движением.

Результаты исследования и их обсуждение

Дирекция управления движением является структурным подразделением Центральной дирекции управления движением, филиала ОАО РЖД, которое не формирует прибыли и является в компании центром затрат. Вследствие чего, приоритетной задачей дирекции является оптимизация затрат для выполнения заданного объема перевозок.

Объем перевозок является одним из основных факторов, влияющих на эксплуатационные расходы железнодорожного транспорта. Чем больше грузов и пассажиров перевозится, тем больше затрат на топливо, техническое обслуживание, ремонт и замену оборудования, оплату труда персонала и другие расходы.

Важнейшим фактором, который влияет на себестоимость и величину эксплуатационных расходов является объем перевозок. Так, при определенных условиях, увеличение объема перевозок может привести к снижению эксплуатационных расходов на единицу перевозки. Например, если компания использует более крупную единицу вагона, то при увеличении объема перевозок на один вагон, затраты на топливо и техническое обслуживание будут распределяться на большее количество грузов, что приведет к снижению расходов на единицу перевозки.

Также, при увеличении объема перевозок, компания может использовать более эффективные методы и технологии, которые также могут снизить эксплуатационные расходы. Например, использование более современных и экологически чистых локомотивов и вагонов, автоматизация процессов, использование электронных систем управления и мониторинга [2].

В железнодорожном транспорте существуют два вида эксплуатационных расходов: постоянные (независящие) и переменные (зависящие). Постоянные расходы не зависят от объемов перевозок и включают в себя затраты на содержание и ремонт инфраструктуры, аренду земли и зданий, а также зарплаты сотрудников компании. Переменные расходы, в свою очередь, зависят от объемов перевозок и включают в себя затраты на топливо, материалы для ремонта вагонов и локомотивов, а также оплату труда персонала, занятого в обслуживании перевозок.

Степень зависимости различных видов эксплуатационных расходов от объемов перевозок может быть разной в зависимости от конкретного подразделения железной дороги. Например, если дирекция движения имеет большой парк вагонов и локомотивов, то переменные расходы, связанные с их обслуживанием, будут значительно выше, чем у дирекции движения с меньшим парком. Однако постоянные расходы будут примерно одинаковыми для обеих дирекций движения.

Таким образом, для определения степени зависимости эксплуатационных расходов от объемов перевозок необходимо проводить анализ конкретного подразделения железной дороги, учитывая ее особенности и специфику деятельности [3].

На железнодорожных станциях дирекции управления движением к переменным (зависящим) расходам относят:

- в грузовом хозяйстве – расходы по приему отправлению и выдачу грузов; расходы по проверке правильности погрузки и крепления грузов в проходящих поездах;

- в хозяйстве движения – расходы по приему и отправлению поездов на грузовых и сортировочных станциях; по приему и отправлению поездов на остальных станциях; по маневровой работе на остальных станциях, кроме пограничных.

К условно-постоянным или независящим расходам относят все остальные расходы, которые при изменении объема работы или размеров движении существенно не меняются [2].

Распределение расходов на переменные (зависящие) и постоянные (независящие) позволяет решать ряд следующих управленческих задач:

1. Определение степени изменения себестоимости перевозок в зависимости от изменения объема перевозок. Это позволяет управлять затратами и максимизировать прибыль.

2. Расчет точки безубыточности, то есть позволяет определить минимальный объем перевозок, необходимый для покрытия всех затрат и достижения нулевой прибыли. Это важно для планирования перевозок, а также для оценки эффективности организации перевозок.

3. Формирование ценовой политики, так знание структуры затрат позволяет определить минимальную цену, необходимую для покрытия затрат на перевозки и получения прибыли, а также позволяет установить оптимальную цену, учитывая конкуренцию на рынке.

4. Оптимизация структуры грузооборота, так как распределение затрат на зависящие и независящие позволяет определить наиболее эффективные способы организации перевозок, учитывая затраты на транспортировку и хранение. Это может помочь снизить затраты и повысить эффективность логистики.

При изменении эксплуатационных характеристик и структуры грузооборота по видам грузов может произойти изменение затрат на перевозки. Поэтому важно учитывать эти изменения при определении тарифов на перевозку грузов. Для определения влияния изменения эксплуатационных характеристик при определенных условиях на величину затрат при железнодорожных перевозках используются различные методики. Одной из таких методик является метод единой ставки, который предполагает установление единой тарифной ставки на перевозку грузов с одинаковыми характеристиками. Этот метод удобен для перевозок крупногабаритных и тяжеловесных грузов.

Еще одним методом является метод агрегированной ставки, который предполагает расчет тарифов на основе средней стоимости перевозки грузов определенной категории. Этот метод удобен для перевозок грузов, которые имеют схожие характеристики.

Также используется метод дифференцированных ставок, который предполагает установление различных тарифов на перевозку грузов в зависимости от их характеристик. Этот метод удобен для перевозок грузов, которые имеют различные характеристики.

Порядок расчета единых и агрегированных расходных ставок, применяемый в указанных методах, определен также в «Методике расчета единых и агрегированных расходных ставок в условиях структурной реформы ОАО "Российские железные дороги"».

Расчет и анализ эксплуатационных расходов является важным инструментом для управления перевозками и позволяет принимать обоснованные решения по оптимизации затрат и улучшению эффективности деятельности дирекции управления перевозками.

Отчетные и плановые затраты являются основными показателями, на основе которых проводится анализ эксплуатационных расходов на железнодорожные перевозки. Отчетные затраты представляют собой фактические затраты за определенный период времени, а плановые затраты – планируемые затраты на этот же период.

Степень выполнения плана позволяет оценить эффективность управления ресурсами, необходимыми для осуществления перевозок. Данные калькуляции расходов по видам перевозок позволяют выявить наиболее затратные виды перевозок и принять меры по оптимизации затрат. Темпы роста являются еще одним важным показателем. Они позволяют оценить динамику изменения затрат и выявить тенденции. Если темпы роста затрат превышают темпы роста доходов, то это может свидетельствовать о проблемах в деятельности дирекции управления перевозками.

Показатели использования подвижного состава также являются важными для анализа эксплуатационных расходов. Они позволяют оценить эффективность использования подвижного состава и выявить проблемы в этой области. В разных подразделениях железной дороги такие показатели могут быть разными, к наиболее общим относят: общее количество локомотивов, вагонов и другого подвижного состава в наличии; процент использования подвижного состава в периоды пикового и непикового спроса на транспортные услуги; средняя загрузка вагонов и контейнеров на различных направлениях; количество и причины задержек при движении поездов и составов; уровень безопасности и технической готовности подвижного состава; число погруженных вагонов; пробеги; средний вес поезда и так далее.

Действующая отчетность под названием «Система внутрифирменной управленческой отчетности о расходах по видам деятельности ОАО "РЖД" "7-у"», в отличие от действующих ранее, позволяет определять зависимость расходов от объема работы по элементам затрат [4].

Для оценки зависимости проведен анализ динамики эксплуатационных расходов и объема перевозок Дирекции управления движением.

Динамика эксплуатационных расходов и объема перевозок Дирекции управления движением

|

Показатель |

год |

|||||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Эксплуатационные расходы к уровню 2012 г., % |

102,6 |

103,7 |

109,2 |

112 |

122,2 |

126,3 |

131,1 |

136,3 |

138,1 |

154,6 |

|

Приведенные т-км к уровню 2012 г., % |

103,0 |

107,8 |

104,3 |

106,3 |

116,9 |

120,5 |

124,8 |

118,9 |

129,3 |

126,1 |

|

Инфляция к уровню 2012 г. |

1,064 |

1,185 |

1,338 |

1,410 |

1,446 |

1,508 |

1,555 |

1,631 |

1,768 |

1,980 |

|

Эксплуатационные расходы к предшествующему году, % |

102,6 |

103,7 |

105,4 |

102,5 |

109,1 |

103,3 |

103,8 |

104,0 |

101,3 |

112,0 |

|

Приведенные т-км к предшествующему году, % |

103,0 |

104,7 |

96,8 |

101,9 |

110,0 |

103,1 |

103,5 |

95,3 |

108,8 |

97,5 |

|

Инфляция к предшествующему году |

1,064 |

1,114 |

1,129 |

1,054 |

1,025 |

1,043 |

1,031 |

1,049 |

1,084 |

1,120 |

|

Сопоставимые эксплуатационные расходы к уровню 2012 г., % |

96,4 |

89,7 |

83,8 |

81,5 |

86,7 |

85,9 |

86,5 |

85,7 |

80,1 |

80,1 |

|

Сопоставимые эксплуатационные расходы к предшествующему году, % |

96,4 |

93,1 |

93,3 |

97,3 |

106,4 |

99,1 |

100,7 |

99,1 |

93,4 |

100,0 |

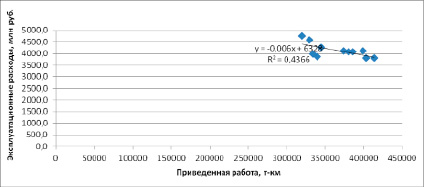

Взаимосвязь объема работы (приведенные т-км) и эксплуатационных расходов (млн руб.) в сопоставимых условиях

На основании имеющихся исторических данных Дирекции управления движением по эксплуатационным расходам и приведенной работе за предшествующие 10 лет рассчитаны аналитические коэффициенты. Темпы изменения расходов опережают динамику приведенной работы, что объясняется инфляционными процессами. При росте объема на 26.1% расходы возросли на 54,6%. Однако уровень инфляции за этот период составил почти 98,0% и в сопоставимых условиях расходы снижаются. Это связано с оптимизационными мероприятиями по сокращению расходов и техническим новациями, направленными на снижение трудовых затрат.

На основании полученных результатов динамики эксплуатационных расходов и объема перевозок за последние 10 лет проанализируем взаимосвязь этих показателей с помощью корреляционного анализа с использованием линии тренда.

Корреляционный анализ – это статистический метод, используемый для измерения степени связи между двумя или более переменными. Он позволяет определить, насколько сильно связаны две или более переменные, и какая именно связь между ними существует: прямая или обратная. Корреляционный анализ используется в различных областях, включая экономику, социологию, психологию, медицину и другие. Он помогает исследователям понимать, какие переменные взаимосвязаны, и как эти связи могут быть использованы для прогнозирования будущих событий или изменений [5].

Аналитические расчеты, построенные на исторических данных региональной дирекции движения (таблица) показывают разнонаправленные тренды (рисунок). При росте объема перевозок расходы тоже должны увеличиваться, хотя и меньшими темпами. Однако, проводимая перманентно оптимизация расходов нарушила эту закономерность. Таким образом, если рост объема работ происходит в пределах имеющегося запаса пропускной способности и качественные показатели постоянны, то увеличиваются только переменные (зависящие) расходы, в то время как постоянные (независящие) расходы остаются неизменными.

Однако, на основании корреляционного анализа по сопоставимым расходам и объему работы можно сделать вывод, что в Дирекции управления движением наблюдается низкая доля зависящих эксплуатационных расходов от объема работ.

Компания ОАО «РЖД» с целью совершенствования системы бюджетного управления применяет методические рекомендации от 20 ноября 2018 года №2446/р по расчету показателей «права» на расходы на выполненный объем работ по перевозочным видам деятельности, где «право» на расходы (далее «право») – это расчетный уровень затрат на фактический объем работ.

Расчет «права» для использования при оценке деятельности Дирекции управления движением производится по 2 бюджетным показателям: фонд оплаты труда списочного состава и отчисления на социальные нужды.

Право = План + Δ права.

Порядок расчета Δ права в части фонда оплаты труда списочного состава и отчислений на социальные нужды для каждого филиала устанавливается индивидуально с учетом действующих нормативных документов, регулирующих вопросы оплаты труда.

При снижении и росте объемов до 10% используется коэффициент зависящих расходов равный 0,082, при снижении объемов работы более 10% применяется коэффициент равный 0,049.

Заключение

Таким образом, анализ эксплуатационных расходов является важной задачей для любой организации, занимающейся перевозками. Этот анализ позволяет оценить эффективность деятельности, выявить проблемные места и принять меры по их устранению.

Анализируя зависимость эксплуатационных расходов в региональной дирекции управления движением, можно отметить, что уровень зависимости низкий. Это объясняется структурой расходов, где основная доля приходится на оплату труда. Причем контингент дирекции практически не зависит от объема работы, а определяется в зависимости от технических характеристик станций. Проводимая ежегодно оптимизация расходов нарушает закономерность роста расходов при увеличении объема перевозок, поэтому уровень зависящих расходов нельзя оценивать методами трендового анализа, а необходимо использовать метод непосредственного расчета по статьям затрат. Конечно, необходимо сокращать затраты на персонал, снижать административно-управленческие и другие накладные расходы, внедрять научно-технические достижения или передовой опыт, что приводит к повышению производительности труда и экономии расходов не только в тех хозяйствах, где применяются, но и в смежных.

Библиографическая ссылка

Лунина Т.А., Шестакова М.В. ЗАВИСИМОСТЬ РАСХОДОВ ДИРЕКЦИИ УПРАВЛЕНИЯ ДВИЖЕНИЕМ ОТ ВЫПОЛНЕННОГО ОБЪЕМА РАБОТЫ // European Journal of Natural History. 2023. № 3. ;URL: https://world-science.ru/en/article/view?id=34356 (дата обращения: 26.07.2026).