Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

ANALYSIS OF THE FORMATION OF THE COST OF CAPITAL REPAIRS AND MODERNIZATION OF THE RAILWAY TRACK

В условиях все более усиливающейся конкуренции на рынке, важным фактором является применение максимально сбалансированной стоимости выпускаемого продукта (услуги). Одной из важнейших составляющих планирования бизнеса является калькулирование себестоимости. Качественное калькулирование себестоимости продукции (услуг) ведет к принятию верных управленческих решений [1].

Руководителей предприятия интересует, из чего складывается стоимость производства и реализация выпускаемой продукции (оказываемой услуги). При этом все большую долю в себестоимости занимают косвенные (накладные) расходы. Данную тенденцию можно объяснить все более интенсивным переходом от ручного труда к автоматизированному. Путь автоматизации производства непременно ведет к увеличению доли затрат на обеспечение технологических процессов, в отличии от прямых затрат на сам процесс производства. Помимо этого неуклонно растет потребность в отслеживании изменений в потребностях рынка, оперативно реагировать на эти изменения, что требует расширения инженерно- технического, экономического штата сотрудников. Тем самым все острее встает вопрос об обоснованности и корректности распределения накладных расходов между отдельными объектами производства. Рассмотрим и сравним методики распределения накладных расходов при формировании себестоимости капитального ремонта объектов инфраструктуры железнодорожного транспорта на примере предприятия, выполняющего все виды капитального ремонта и верхнего строения пути.

Основной задачей предприятия, на основании которого проводится анализ, является выполнение всех видов ремонта и реконструкции (модернизации) железнодорожного пути, работ по укладке верхнего строения пути машинизированными комплексами в установленных объемах с высоким качеством на основе внедрения прогрессивных технических средств и технологий.

Целью настоящего исследования является рассмотрение структуры себестоимости капитального ремонта железнодорожного пути, влияние на формирование себестоимости принципов распределения накладных расходов.

Материалы и методы исследования

Анализ финансовой и статистической и аналитической отчетности структурного подразделения по ремонту железнодорожного пути.

Результаты исследования и их обсуждение

Для принятия правильных и своевременных управленческих решений в условиях современной экономики необходимо учитывать массу аспектов. В числе прочих не маловажную роль играет и себестоимость производимой продукции, оказываемых услуг.

В современных условиях рыночной экономики, все усиливающейся конкуренции очень важно привести свой продукт к максимально сбалансированной стоимостью и качеством. Частью планирования бизнеса является калькулирование себестоимости. Грамотное калькулирование себестоимости продукта неизменно ведет к правильным управленческим решениям.

Понятие себестоимости с точки зрения нормативного регулирования практически ничем не закреплено. Единственным нормативным документом, в какой-то мере регламентирующим себестоимость как показатель, является Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (далее – Положение), утвержденное приказом Минфина России от 6 мая 1999 года N 33н (в ред. от 6 апреля 2015 г.) [2].

Исходя из норм данного Положения себестоимость можно определить как расходы по обычным видам деятельности. При этом расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров . Такими расходами также признаются расходы, связанные с выполнением работ, оказанием услуг [3].

Чтобы понять сущность себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего зависит еѐ величина по каждой статье затрат. Чем детальнее будет разложена себестоимость по элементам, тем больше мы будем знать об этом экономическом явлении и более эффективно управлять процессом ее формирования.

Необходимо отметить, что себестоимость на единицу продукции напрямую зависит от доли дорогостоящих, трудоемких и материалоемких видов ремонта.

Помимо прямых производственных расходов, напрямую отражаемых на объекты ремонта, не маловажное значение имеют накладные расходы. Отражение прямых расходов на объекты ремонта регулируется установленными нормативами (фонд оплаты труда определяется нормированным заданием, расход материалов- технико-нормировочными картами и проектно-сметной документацией). Такие расходы как амортизационные отчисления, расходы на электроэнергию, прочие и прочие материальные расходы учитываются на накладных статьях и являются постоянными. При этом они распределяются на себестоимость выполняемых работ.

Чтобы разобрать и понять порядок учета накладных расходов по объектам капитального ремонта, реконструкции (модернизации) и строительства объектов инфраструктуры железнодорожного транспорта, необходимо обратиться к методике равномерного учета накладных расходов по объектам капитального ремонта, реконструкции (модернизации) и строительства (далее – Методика).

Согласно Методике базой для распределения накладных расходов на сегменты распределения являются приведенные километры на ремонтно-путевые работы [4].

Рассмотрим распределение затрат на примере формирования стоимости одного объекта ремонта в таблице.

Как видно из примера, к прямым расходам, отражаемым на объект ремонта относятся непосредственно материалы, используемые в ходе ремонта и прочие материальные расходы, связанные с выполнением работ сторонних организаций (в соответствии с договорами на оказание услуг), связанных напрямую с выполнением работ на конкретном участке ремонта.

Распределение фактических расходов на условный объект ремонта элементам затрат по капитальному ремонту объектов инфраструктуры на новых материалах

|

Вид затрат |

Расходы по элементам, руб. |

||||||||

|

ФОТ |

Отчисления на соц.нужды |

Материалы |

Топливо |

Эл. энергия |

ПМЗ |

Амортизация |

ПЗ |

Итого |

|

|

Прямые расходы |

0,00 |

0,00 |

296, 977 |

0,00 |

0,00 |

6, 665 |

0,00 |

0,00 |

303, 642 |

|

Прямые распределяемые по статистическим показателям |

14, 731 |

4, 286 |

1, 250 |

0,798 |

0,00 |

0,101 |

3, 413 |

0,870 |

25, 449 |

|

Накладные расходы |

7, 649 |

2, 155 |

1, 245 |

0,388 |

0,270 |

0,992 |

1, 619 |

1, 945 |

16, 264 |

|

Итого |

22, 380 |

6, 441 |

299, 473 |

1, 186 |

0,270 |

7, 758 |

5, 033 |

2, 815 |

345, 355 |

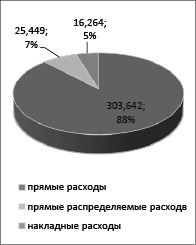

Структура распределения расходов в разрезе элементов затрат по объекту капитального ремонта на новых материалах

Прямые расходы, такие как затраты на оплату труда прямого производственного персонала, отчисления на социальные нужды, вспомогательные материалы, топливо, амортизация объектов основных средств (производственное оборудование, машины и механизмы), прочие и прочие материальные затраты, с распределяемых статей, формируются на отдельных технических статьях и отражаются объект ремонта путем распределения статистических показателей. Учет общехозяйственных, общепроизводственных расходов, расходов на содержание аппарата управления осуществляется на накладных статьях затрат.

Распределение же накладных расходов производится в два этапа:

- на первом этапе накладные расходы распределяются между сегментами распределения пропорционально годовым объемам в приведенных километрах;

- на втором этапе формирования внутри сегментов распределения осуществляется распределение накладных расходов согласно правилам, указанным в Порядке ведения раздельного учета доходов и расходов субъектами естественных монополий в сфере железнодорожных перевозок [4].

Для наглядности рассмотрим структуру формирования стоимости объекта. Структура распределения расходов в разрезе элементов затрат представлена на рисунке.

Капитальный ремонт на новых материалах является материалоемким и трудоемким видом ремонта. При выполнении работ наряду с ручным трудом задействован специализированный самоходный подвижной состав и автотракторная техника. Данные расходы являются прямыми и отражаются на объект ремонта путем распределения статистическими показателями. Распределение прямых распределяемых расходов напрямую зависит от приведенного объема работ объекта.

Подобная работа имеет сезонный характер. Однако постоянные расходы формируются ежемесячно и при закрытии финансового периода (месяц) включаются в составе себестоимости работ, выполненных именно в отчетном периоде. До 2020 года базой для распределения накладных расходов являлись прямые расходы. Данный метод не предусматривал равномерного распределения накладных расходов на объекты ремонта в течении года. Распределение постоянных расходов осуществлялось в период проведения работ на конкретном участке. При применении такой методики учета затрат возникало несколько основных проблем:

1. В период, когда основная работа на объектах ремонта еще не развернута (как правило это I и IV кварталы отчетного года), распределение накладных расходов и прямых распределяемых могло осуществляться только на себестоимость производимой продукции на базе предприятия (внутрихозяйственный оборот), такой как сборка и демонтаж стрелочных переводов, рельсошпальной решетки, сварка рельсовых плетей. Данный факт удорожал стоимость готовой продукции, которая, в свою очередь, в последствии использовалась при проведении капитального ремонта, реконструкции (модернизации) объектов инфраструктуры.

2. В период проведения летне-путевых работ (основная загрузка согласно директивному графику в II и III кварталах) плотность графика не позволяла равномерно и в полной мере сформировать себестоимость объектов, за счет недостатка распределяемых и накладных затрат. Так, при формировании плановой себестоимости объекта ремонта учитывается среднегодовой процент накладных расходов и объем прямых распределяемых затрат (например затрат на оплату труда) на основании утвержденных норм. Однако ежемесячно такие расходы постоянны (общехозяйственные, общепроизводственные расходы) или относительно постоянны (затраты на оплату труда прямого производственного персонала). Следовательно, затраты понесенные в месяцы подготовки к летне-путевым работам, не учитываются на объекте ремонта так, как предусмотрены плановой калькуляцией.

С 2020 года применяется система равномерного (гибкого) распределения накладных расходов по объектам ремонта. Данная система предусматривает распределение накладных расходов в соответствии с расчетным объемом приведенной работы по каждому объекту ремонта. Так, при формировании себестоимости объекта ремонта учитывается его трудоемкость, вид ремонта, протяженность. Базой распределения накладных расходов считается годовой объем приведенной работы и долей каждого объекта ремонта в нем.

При внедрении данной методики поэтапно были выделены прямые расходы на содержание путевой техники, задействованной в процессе проведения работ по капитальному ремонту и модернизации железнодорожного пути. Вторым этапом внедрения стало снижение доли ошибочно отнесенных в состав накладных расходов некоторых затрат.

Положительным аспектом данного метода формирования себестоимости объектов ремонта можно отметить равномерное распределение накладных расходов в течении отчетного года, что подразумевает отсутствие завышения стоимости объектов в I и IV кварталах (как правило начало и окончание сезона предусматривает наименьшие объемы ремонта) и необоснованное занижение стоимости в разгар сезона работ.

Как минусы применения новой системы распределения накладных расходов можно выделить необходимость полного формирования стоимости и сдачи объекта ремонта службе заказчику до окончания календарного года. Так, если сдача объекта запланирована на июль месяц, то программа рассчитывает необходимое количество накладных расходов помимо отчетного месяца еще и за период с августа по декабрь.

Помимо этого, новая система учета накладных расходов не предусматривает гибкости при изменении графика ремонта и объемов выполняемых работ. В случае изменения годового объема приведенной работы, перераспределение накладных расходов по уже сданным объектам ремонта не предусматривается, что ведет к увеличению или снижению доли накладных расходов в составе оставшихся объектов ремонта.

Еще одним минусом новой методики распределения накладных расходов можно выделить необходимость полного формирования себестоимости объекта при окончании работ и его закрытии до окончания календарного года. Так, при сдаче в эксплуатацию объекта ремонта с наибольшей базой распределения (приведенные километры) в сравнении с оставшимися открытыми объектами, например, в июле, расчет накладных расходов должен произвестись до конца года. Велика вероятность, что затрат текущего месяца будет не достаточно, чтобы сформировалась полная стоимость. Особенно остро данная проблема стоит у предприятий с наименьшим штатом сотрудников, производственной базой и, соответственно объемом накладных и прямых распределяемых расходов.

Заключение

Себестоимость продукции (работ, услуг) является качественным показателем. Данный показатель отражает эффективность деятельности предприятия. Правильность формирования себестоимости продукции, работ, услуг имеет три последствия: бухгалтерское, предполагающее составление бухгалтерской отчетности; налоговое, связанное с правильным исчислением налоговых обязательств организации; управленческое, обеспечивающее организации создание объективной информационной базы для оптимального управления издержками [5].

По факту проведенного анализа распределения накладных расходов на примере конкретного предприятия, можно сделать вывод, что использование объемных показателе в качестве базы для распределения накладных расходов при формировании себестоимости (при условии наличия значительных отклонений в объемах ремонта различных видов) может привести к искусственному завышению себестоимости ремонта с наибольшим объемом, а с наименьшим, соответственно, к занижению. В таком случае виды ремонта с наибольшим объемом «субсидируют» менее крупные виды ремонта.

Применяемая методика распределения накладных расходов на анализируемом предприятии нуждается в корректировке системы распределения и нивелирования разницы в доле накладных расходов в составе стоимости ремонта объектов по путевым машинным станциям с различной загрузкой. В настоящее время по результатам опытной эксплуатации механизм распределения накладных расходов меняется, устраняя недоработки методики.

Библиографическая ссылка

Карташова О.А. АНАЛИЗ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ КАПИТАЛЬНОГО РЕМОНТА И МОДЕРНИЗАЦИИ ЖЕЛЕЗНОДОРОЖНОГО ПУТИ // European Journal of Natural History. 2022. № 6. ;URL: https://world-science.ru/en/article/view?id=34306 (дата обращения: 28.07.2026).