Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

WORKING CAPITAL MANAGEMENT IN JSC “RUSSIAN RAILWAYS”

Актуальность темы обусловлена тем, что в современных условиях эффективность функционирования предприятий железнодорожного транспорта, сформировать условия для их устойчивого развития в условиях рыночных отношений, а также для преодоления негативных тенденций, вызванных кризисными тенденциями в экономике. ОАО «РЖД» являясь системообразующей компанией, осуществляет взаимодействие с множеством контрагентов, формируя условия для развития множества смежных отраслей. Развитие организации, ее масштабы приводят к постоянному увеличению оборотного капитала, а почти непрерывная реструктуризация изменяет характер хозяйственных отношений в процессе функционирования, что приводит к необходимости формирования эффективных механизмов управления оборотным капиталом как ОАО «РЖД» в целом, так и отдельных его структурных подразделений. Процессы управления оборотным капиталом являются важнейшим элементом финансового менеджмента компании и требует непрерывного совершенствования.

Проблема исследования заключается в необходимости разработки механизмов управления движением оборотного капитала, направленных на оптимизацию использованных финансовых ресурсов, обеспечение эффективного взаимодействия с контрагентами, сокращения финансового цикла.

Цель исследования: формирование комплексного подхода к управлению движением оборотного капитала в структурном подразделении ОАО «РЖД».

Материал и методы исследования

В процессе исследования был проведен анализ публикаций по проблеме управления оборотным капиталом в организациях различных отраслей, рассмотрены особенности системного подхода к управлению оборотным капиталом, выделены факторы, которые оказывают влияние на механизм управления оборотным капиталом современной организации, а также в ОАО «РЖД».

Результаты исследования и их обсуждение

В процессе исследования был проведен анализ литературы относительно сущности оборотного капитала его роли в управлении современной организацией. Оборотный капитал – это часть финансовых ресурсов организации, которая направлена на поддержание производственного цикла, его бесперебойное функционирование [1]. Именно благодаря оборотному капиталу организация обеспечивает собственную деятельность в краткосрочном периоде.

Оборотный капитал, по сути средства, которые организация использует для выполнения своей повседневной деятельности и которые полностью потребляются в течение производственного цикла. Обычно они делятся на инвентарные и денежные. Они участвуют в производственном процессе один раз, полностью переносят свою ценность на производственные затраты и изменяют свою естественную материальную форму.

Оборотный капитал, оборотные средства – это средства, инвестированные в оборотные фонды организации (сырье, материалы, топливо, незавершенное производство и т.д.).

Важность оборотного капитала обусловлена тем, что он постоянно необходим организации, поскольку производственный процесс не может прерываться, материалы и другие оборотные фонды (топливо, сырье и т.д.) необходимы организации постоянно. При этом финансовые ресурсы организации могут быть направлены на финансирование определенных проектов, долгосрочных проектов. Динамичность оборотного капитала приводит к пониманию важности управления данным видом финансовых ресурсов организации, необходимостью разработки политики управления оборотным капиталом, исходя из особенностей деятельности организации, ее внешней и внутренней среды, отрасли, характера производства и др [2].

Как уже было отмечено выше, управление оборотным капиталом – важная часть политики организации, ее финансового менеджмента. Существуют определенные принципы и правила управления оборотным капиталом, одно из которых указывает на то, что он должен частично финансироваться за счет собственных средств, а частично – за счет краткосрочных заемных средств.

При этом, при финансовом анализе деятельности организации выделяется такой показатель как «чистый оборотный капитал», который характеризуется как разность между текущими оборотными активами и краткосрочными обязательствами [3].

По сути, величина чистого оборотного капитала организации свидетельствует о ее ликвидности, финансовой устойчивости, способности обеспечить собственную деятельность финансовыми ресурсами, исходя из этого, отрицательное значение чистого оборотного капитала является свидетельством неустойчивости организации ее низкой ликвидности. Так проводя анализ финансовых показателей ОАО «РЖД» в 2014 году, А.К. Дмитрук отметил «низкую ликвидность и финансовую устойчивость ОАО «РЖД» [4].

Данное утверждение, с точки зрения финансового анализа является истинным, однако, в данном случае необходимо учитывать особенности управления оборотным капиталом, подходы к его использованию, а также факторы, которые оказывают влияние на управления оборотным капиталом.

Выступая в качестве объекта управления, оборотный капитал, оказывает влияние на финансовые результаты и текущую деятельность организации.

Управление оборотным капиталом, а также движением оборотного капитала – это воздействие при помощи инструментов финансового менеджмента и других управленческих технологий на факторы, определяющие характер и динамику движения оборотного капитала, размер оборотного капитала, характер и направления его использования [5].

Основная цель управления оборотным капиталом – определение оптимального объема и структуры оборотного капитала, а также источников его финансирования. Для достижения этой цели управляющий должен найти компромисс между уровнем оборотных средств и риском потери ликвидности. Для поддержания ликвидности компания должна иметь высокий уровень оборотного капитала, а для увеличения прибыльности компания должна уменьшить свой оборотный капитал, чтобы избежать наличия простаивающего оборотного капитала.

Рис. 1. Факторы управления оборотным капиталом в организации

Сегодня практика финансового менеджмента выделяет несколько вариантов управления оборотным капиталом организации, несколько моделей, каждая из которых характеризуется выбором определенного соотношения собственных и заемных средств при формировании оборотного капитала: консервативная модель (оборотный капитал полностью окупается за счет собственных источников); агрессивная модель (оборотный капитал полностью покрывается краткосрочными обязательствами); умеренная модель (оборотный капитал частично финансируется из собственных, а частично – из заемных источников) [6].

При этом одно из «золотых правил» финансирования гласит, что при финансировании оборотного капитала необходимо обеспечить оптимальное соотношение собственных и заемных средств. Также управление оборотным капиталом требует повышенного внимания к управлению запасами, налоговому менеджменту, управлению дебиторской и кредиторской задолженностью. В целом, можно говорить о «системе управления» оборотным капиталом организации как совокупности субъекта управления, объекта управления, а также методов воздействия на состав, структуру, размер и период оборачиваемости оборотного капитала в краткосрочном и долгосрочном периоде. Система управления оборотным капиталом учитывает особенности внешней среды, а также факторы, которые оказывают влияние на оборотный капитал организации (рисунок 1).

Количество, интенсивность и характер воздействия факторов на величину оборотного капитала, период его оборачиваемости – различны, при этом можно добавить такой важный фактор как уровень и качество финансового менеджмента организации, административный ресурс и другие. Следует отметить, что при формировании политики управления оборотными средствами необходимо максимально учитывать все возможные факторы. ОАО «РЖД» выступая, по сути, монополистом в сфере железнодорожных перевозок, выстраивает свою политику управления оборотными средствами, исходя из агрессивной модели, которая применяется, исходя из общепринятой практики, в следующих случаях:

а) при недостатке оборотных средств у организации;

б) в случае недостаточного доступа к источникам финансирования;

в) при низкой прибыльности или убыточности операционной деятельности.

Агрессивная политика управления оборотными активами предусматривает определенные риски, связанные с потерей ликвидности, платежеспособности, однако, рассматривая факторы, которые оказывают влияние на управления оборотными активами, можно отметить, что рыночное положение, особенности деятельности и масштабы способны влиять на состав и структуру, а также порядок финансирования оборотного капитала, его движение.

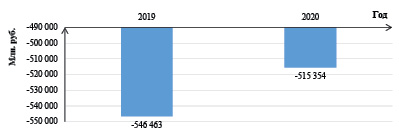

ОАО «РЖД» являясь системообразующей организацией для многих отраслей, выступая естественным монополистом в сфере железнодорожных перевозок, имеет возможность формировать и реализовывать агрессивную политику управления оборотным капиталом, при этом величина чистого оборотного капитала имеет отрицательное значение (рисунок 2).

Рис. 2. Значение чистого оборотного капитала ОАО «РЖД» в 2019 – 2020 гг.

Отрицательное значение чистого оборотного капитала – часть финансовой политики ОАО «РЖД», которая обусловлена направленностью на сокращение периода оборачиваемости оборотного капитала (сокращение финансового цикла). Денежные средства при реализации данной политики направляются на финансирование инвестиционной деятельности, а также на инвестирование текущей деятельности, а все оборотные активы финансируются в ОАО «РЖД» за счет краткосрочных нефинансовых обязательств, которые включают в себя различные виды задолженности (перед поставщиками, контрагентам), не предполагающие выплаты процентов за пользование заемными средствами.

Данная ситуация обусловлена именно особенностями деятельности ОАО «РЖД», ее доминирующим (монопольным) положением в отрасли, а также масштабами работы и рынка (альтернативы ОАО «РЖД» на рынке железнодорожных перевозок – нет, альтернативы самим перевозкам для субъектов хозяйственной деятельности – тоже). При этом политика взаимоотношений ОАО «РЖД» с контрагентами предполагает предоставление транспортных услуг на условиях предоплаты, соответственно, данная ситуация снижает риск ликвидности. При этом, существует возможность утраты платежеспособности при неблагоприятной ситуации на рынке, однако, монополия ОАО «РЖД» так или иначе обеспечит необходимый объем денежных средств для финансирования оборотного капитала.

Помимо этого, характер работы исследуемой организации позволяет сформировать условия для эффективной реализации агрессивной политики управления оборотным капиталом в ОАО «РЖД», а именно:

а) наличие формализованных критериев для анализа ликвидности, представленных в виде долгосрочных и среднесрочных финансовых планов;

б) непрерывный мониторинг выполнения планов, а также постоянное отслеживание изменения значений чистого оборотного капитала;

в) оценка рисков и потери платежеспособности (отчетность и ее показатели ОАО «РЖД» доступны для анализа, представлено аудиторское заключение);

г) наличие механизма мониторинга просроченной задолженности и инструментов работы с ней (развитая юридическая служба, высокая эффективность претензионной работы).

При этом не следует забывать о возможных рисках для организации, связанных, например, с глобальным кризисом.

При этом, для подразделений ОАО «РЖД» политика управления оборотными активами может розниться, поскольку взаимоотношения с контрагентами характерны не для всех структурных подразделений. Структурные подразделения ОАО «РЖД» должны придерживаться в процессе управления оборотным капиталом принципов:

− обеспечение достаточности оборотных активов при их минимизации (излишние оборотные активы снижают эффективность);

− недопущение просроченных обязательств, своевременное их погашение;

− оптимизация объема запасов и их ликвидности;

− обеспечение точной оценки показателей ликвидности активов, возможностей работы с дебиторской задолженностью;

− непрерывное финансирование операционной деятельности;

− баланс между рентабельностью и ликвидностью.

В целом, модель управления движением оборотного капитала для подразделений ОАО «РЖД» может быть представлена следующим образом (рисунок 3).

Рис. 3. Модель управления оборотным капиталом для подразделений ОАО «РЖД»

Управление оборотным капиталом должно выстраиваться, исходя из постоянного мониторинга как показателей оборотного капитала, так и из анализа динамики и состояния внешней и внутренней среды подразделения, особенностей его работы, возможности применения определённой политики в отношении управления оборотным капиталом. Возможно, необходимо диверсифицировать политику управления оборотным капиталом в зависимости от филиала, структурного подразделения [7].

Очень важно проанализировать цепочку поставок на предмет возможностей снижения затрат и повышения гибкости. Подразделения ОАО «РЖД» должны регулярно сравнивать методы закупок, измерять эффективность всех звеньев цепочки поставок с помощью анализа «обязательных затрат» и анализировать, обеспечивают ли их условия и положения максимальную выгоду. Оптимизированная цепочка поставок должна учитывать налоговые риски и возможности соответствующей правовой системы и обеспечивать достаточную гибкость, чтобы эффективно реагировать на изменение условий в мировой торговле, нормативные требования и налоговые реформы [8].

В то время как приобретение, конечно, может предложить рост стоимости и синергию в сфере закупок, одной покупки может быть недостаточно. Такие технологии, как блокчейн, могут расширить усилия по стратегическому поиску поставщиков, одновременно улучшая отслеживаемость, точность заказов и обеспечение качества.

Последовательное внимание к оборотному капиталу и его распределению необходимо для того, чтобы как можно лучше справиться с возможными кризисными явлениями в экономике.

Что касается затрат, есть несколько рычагов, которые можно регулировать: развитие гибкости сотрудников вместе с персоналом, пристальный взгляд на корпоративную недвижимость, использование новых технологий и автоматизации и, таким образом, высвобождение капитала, который направляется на долгосрочные инициативы роста – в том числе завод будущего [9,10].

Переоценка бизнес-моделей, использования капитала, гибкости в цепочке поставок и способности адаптировать повседневный бизнес для повышения устойчивости [11].

Заключение

Таким образом, существует возможность повышения эффективности управления оборотным капиталом ОАО «РЖД» и отдельных структурных подразделений за счет повышения эффективности организационной диагностики, финансового анализа, а также за счет применения современных инструментов управления запасами, дебиторской задолженностью, установлением устойчивых хозяйственных связей с поставщиками и подрядчиками.

Библиографическая ссылка

Лунина Т.А., Ямщикова А.А. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИАЛОМ В ОАО «РЖД» // European Journal of Natural History. 2022. № 5. ;URL: https://world-science.ru/en/article/view?id=34295 (дата обращения: 11.06.2026).