Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

ANALYSIS OF METHODS FOR ASSESSING THE EFFICIENCY OF INVESTMENT PROJECTS IN MODERN CONDITIONS OF COMPANY FINANCIAL MANAGEMENT

Наиболее точным инструментом оценки рентабельности инвестиционного проекта являются дисконтированные методы экономического расчета. В отличие от простых методов оценки, они учитывают распределение ожидаемых доходов и расходов, связанных с рассматриваемыми инвестициями, во времени. Это достигается применением методики дисконтирования, позволяющей привести к сопоставимости входы и эффекты, реализуемые в равные промежутки времени. Определение их текущей стоимости, то есть обновленной на момент оценки, является основанием для дальнейших выводов.

Целью проекта, является определение особенностей критериев и показателей эффективности инвестиционных проектов в современных условиях.

Инвестиции, активно участвуя в воспроизводстве основных фондов, развитии сферы услуг, обеспечении социальной и других сфер общественной деятельности, разалеются, как правило, в виде проектов. Для того, чтобы определить методы и показатели оценки эффективности инвестиционных проектов, рассмотрим сущность данных явлений.

Для начала определим, что представляет собой инвестиционный проект. Следует отметить, что термин «инвестиционный проект» имеет различные трактовки. Это связано со сложностью категории «проект» как таковой.

Во-первых, проект как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение инвестиционных целей, в данном случае проект является синонимом деятельности, вернее ее направления, отсюда происходят выражения «участие в проекте», «команда проекта». Подобная трактовка проекта требует оценки эффективности не только с точки зрения финансовых показателей, но и оценки качественных показателей работы. При этом есть возможность оценки в реальном времени.

Во-вторых, проект может трактоваться как некая система расчетно-финансовых и организационно-правовых документов, необходимых для осуществления инвестиционных действий или описывающих такие действия.

В данном случае проект является неким документом, по сути, финансово-экономической моделью реальной деятельности. Проект как документ важен для принятия инвестиционных решений, оценки инвестиционных возможностей организации. В данном случае существует необходимость оценки эффективности проекта по ряду формальных экономических показателей, при этом оценка эта будет с одной стороны, объективной (поскольку отталкивается от показателей, которые можно проверить расчетами), а с другой – субъективной в силу затрудненности качественной оценки проекта, возможности увидеть его реализацию и промежуточные результаты.

Материалы и методы исследования

Методы исследования оценки эффективности инвестиционных проектов в современных условиях управления финансами компании включают:

1. Определение критериев эффективности проектов

2. Показатели, нормативные значения критериев.

3. Методы сбора и анализа информации о проекте

4. Методы оценки показателей и обработки данных.

Результаты исследования и их обсуждение

С точки зрения инвестора, одно из важнейших критериев – это то, что проект должен решать конкретную проблему в конкретной области. При отсутствии проблемы нет проекта. Также важно, чтобы конкретная проблема решалась в контексте проекта. Вот почему многие авторы советуют начать разработку своей концепции и проекта с выявления и определения проблемы [1].

Наличие в определении проекта категории «результат», подразумевает оценку возможности достижения данного результата на предпроектной стадии, эффективности реализации отдельных стадий в процессе реализации и итоговой эффективности – при завершении проекта.

Как правило, в практике управления проектами, инвестиционного менеджмента существуют различные концепции эффективности и результативности. При этом, зачастую в литературе по инвестиционному менеджменту не приводится само понятие «эффективность».

Необходимо определить сущность термина «эффективность». В общем понимании эффективность – это, согласно серии международных стандартов ISO9000, «соотношение между достигнутым результатом и использованными ресурсами» [2].

Данное определение эффективности отражает особенности рыночной экономики (необходимо учитывать ограниченные ресурсы при реализации проектов и определять возможности эффекта), однако, не в полной мере отражает характер достигнутых результатов и их соотношение с затратами (так затраты на дом престарелых или строительство дороги могут оказаться экономически нецелесообразными для инвестора, но будут крайне эффективны для экономики в долгосрочной перспективе за счет роста грузооборота, снижения расхода топлива, затрат на ремонт, износ шин и т.д.) [3].

Если оценивать эффективность по Парето, то под ней понимается «состояние системы, при котором невозможно улучшить состояние каких-либо ее элементов, чтобы не ухудшить других ее элементов».

Соответственно, в данном случае под эффективностью понимается некое оптимальное сочетание различных элементов системы. Существует множество трактовок термина «эффективность», при этом часто отмечается отсутствие единого подхода в этой сфере, что объективно обусловлено многообразием общественных отношений, сфер деятельности, приложения усилий и финансовых ресурсов.

Можно отметить, что эффективность проекта обусловлена множеством различных элементов, поскольку существует множество групп инвесторов, каждый из которых преследует собственные интересы в процессе инвестирования. Множество видов эффективности подразумевает множество методов и критериев эффективности инвестиционных проектов, соответственно, возникает необходимость определения критериев и методов оценки эффективности проектов.

То есть, с одной стороны можно говорить о критериях, а с другой – о методах. Предлагается разграничить критерии и методы оценки эффективности инвестиционных проектов следующим образом: под методами оценки эффективности проектов определить «способы сбора и анализа информации об инвестиционном проекте, а также расчета значение количественных показателей проекта и интерпретации его качественных показателей». Под критерием понимается «некий показатель (группа показателей), который отражает состояние объекта (системы), значение которого можно определить или охарактеризовать и на основании которого лицо, принимающее решение, оценивает результативность деятельности (или бездействия), определяемую целями» [4].

Чистая прибыль представляет собой разницу между эффектами, полученными от инвестиционного проекта, расходами и затратами, понесенными на его реализацию и эксплуатацию. Чистая прибыль может быть выражена двумя экономическими терминами:

а) наличный денежный поток (кэш-фло);

б) чистый денежный поток.

Чистая выгода в виде прибыли (нарастающим итогом) состоит из двух основных компонентов:

а) доходы;

б) затраты.

С методологической точки зрения более сложно выразить чистую выгоду от инвестиционного проекта в виде денежных потоков. Ниже представлены методы оценки рентабельности инвестиций и инструменты, позволяющие использовать их на практике.

При классификации методов оценки абсолютной рентабельности можно использовать следующие критерии:

а) учет в алгоритме волатильности стоимости денег во времени;

б) риск;

в) объем проведенной оценки рентабельности инвестиций.

Если предположить, что алгоритм учитывает волатильность стоимости денег во времени, можно выделить следующее:

Простые методы:

а) прибыль является отражением чистой выгоды;

б) не учитывают волатильность денег во времени.

Дисконтированные методы:

а) отчет о чистом движении денежных средств отражает чистую прибыль;

б) учитывают волатильность денег во времени.

На правильность оценки абсолютной рентабельности влияют три фактора, к которым относятся:

а) выбор подходящего метода абсолютной оценки рентабельности инвестиций;

б) правильное применение метода оценки абсолютной рентабельности;

в) правильная интерпретация полученных результатов.

Простые методы следует использовать при абсолютной оценке рентабельности инвестиций в следующих ситуациях:

а) на начальном этапе процесса подготовки инвестиционных проектов, т.е. до формирования обширной информационной базы по данному инвестиционному проекту;

б) в случае короткого срока жизни инвестиционного проекта;

в) в случае инвестиционных проектов с низкими затратами и эффектами, в том смысле, что они не окажут существенного влияния на рыночную позицию и финансово-экономическое положение предприятия, осуществляющего инвестиции.

Простые нормы прибыли являются относительной мерой абсолютной прибыльности инвестиций и выражают отношение чистой прибыли данного инвестиционного проекта к сумме привлеченного капитала. Среди них можно выделить:

Рентабельность инвестиций – ROI (возврат инвестиций) – простая норма возврата инвестиций, выражаемая формулой:

ROI = ОП / И × 100%, (1)

где ОП – операционная прибыль;

И – инвестиции.

Метод ROI интерпретируется как норма окупаемости инвестиционных затрат, понесенных для реализации данного проекта, а метод ROE с точки зрения собственника – как норма окупаемости финансируемых им инвестиционных затрат.

ROE (рентабельность собственного капитала) – простая норма рентабельности собственного капитала, выражаемая по формуле:

ROE = ЧП / КЗ × 100%, (2)

где ЧП – чистая прибыль;

КЗ – общие капитальные затраты, финансируемые за счет собственного капитала.

Перечисленные выше методы не являются критериями принятия решений для лиц, принимающих решения, осуществляющих инвестиционный проект, однако принимается принцип их стоимости и достижения значения, превышающего ставку отсечения. Структура граничной ставки субъективна, и в случае метода ROI можно предположить возврат инвестиций в отрасль (ROIb). В случае метода ROE пограничной ставкой могут быть альтернативные нормы доходности, такие как процентная ставка по долгосрочному банковскому депозиту со сроком погашения, аналогичным жизненному циклу инвестиционного проекта [5].

Метод простого периода окупаемости (PP) – определяет продолжительность периода, необходимого для того, чтобы инвестиционные затраты, понесенные для реализации данного инвестиционного проекта, были сбалансированы с чистыми выгодами, полученными от этого предприятия. Алгоритм этого метода выглядит так:

PP = КЗ / (ЧП + А), (3)

где А – амортизация.

Капитальные затраты, включенные в числитель формулы, могут быть уменьшены на стоимость чистого оборотного капитала, стоимость земли и балансовую ликвидационную стоимость. Данное допущение связано с тем, что первые две составляющие полностью восстанавливаются на стадии ликвидации инвестиционного проекта, а последняя составляющая означает ситуацию, когда после окончания жизненного цикла инвестиционного проекта его основные средства полностью не амортизируется.

PP интерпретируется как количество лет, по истечении которых инвестиционные затраты, вложенные в проект, окупятся за счет чистой выгоды, полученной от проекта. Результат, полученный по этому методу, также можно сопоставить с предельным сроком окупаемости, за который в этом случае можно принять срок погашения кредита или средний срок окупаемости аналогичных проектов, реализуемых в данной отрасли.

Более сложными, но в то же время более точными являются следующие методы оценки рентабельности инвестиций:

Метод чистой приведенной стоимости (NPV) позволяет определить текущую стоимость притока и оттока денежных средств, связанных с оцениваемым инвестиционным проектом. NPV определяется как сумма чистого денежного потока (NCF), дисконтированного за каждый год, реализованного за весь отчетный период, при постоянной ставке дисконтирования 10. NPV выражает текущую стоимость NCF, которая будет сформирована в результате реализации рассматриваемого инвестиционного проекта. Роль лица, принимающего решение, также заключается в оценке стоимости чистого денежного потока на протяжении всего экономического жизненного цикла инвестиционного проекта. Общий алгоритм метода NPV имеет вид:

NPV = NCFt (-) / (1 + k) ^ t +

+NCFt (+) / (1 + k) ^ t, (4)

где NCFt(-) – отрицательный чистый денежный поток в последующие периоды от t = 0 до m жизненного цикла инвестиционного проекта;

NCFt(+) – положительный чистый денежный поток в следующие периоды от t = m + 1 до n жизненного цикла инвестиционного проекта;

t – срок реализации проекта;

k – коэффициент дисконтирования.

Одним из основных шагов, с которым должны столкнуться лица, принимающие решения, использующие метод NPV, является определение продолжительности экономического жизненного цикла инвестиционного проекта в формуле NPV. На практике для реализации этой задачи помогают два разных метода, к которым относятся: метод оптимизации, нормативный метод [6].

Основным допущением первого из этих методов является возможность получения дополнительной выгоды, которой обычно является возмещаемая стоимость, т. е. стоимость перепродажи основных средств, используемых в данном инвестиционном проекте. Возмещаемая стоимость вполне может представлять собой остаточную стоимость, то есть сумму, которую организация ожидает получить в конце срока полезного использования актива после вычета затрат на продажу.

Для определения оптимального момента прекращения работы инвестиционного проекта в методе оптимизации следует рассчитывать значение NPV для каждого последующего периода с учетом восстановленной стоимости. В этом методе берутся n периодов (лет) с положительными значениями NPV, затем вычисляется NPV для каждого n-летнего периода. Тогда формула для расчета NPV выглядит следующим образом:

NPV = NCFt (-) / (1 + k) ^ t +

+ Sn / (1 + k) ^ t, (5)

где Sn – стоимость, восстановленная в году n.

Из рассчитанных значений NPV следует выбрать наибольшее значение:

NPVmax = max (NPV1; NPV2; NPV3; NPVn), (6)

Продолжительность экономического жизненного цикла инвестиционного проекта определяет период, для которого NPV является самым высоким.

С другой стороны, нормативный метод предполагает, что продолжительность экономического жизненного цикла инвестиционного проекта определяется его технической реализуемостью. Срок эксплуатации определяет период использования основных средств с максимально продолжительным периодом технической работоспособности. При определении этого срока нормативным методом чрезвычайно важно учитывать технический прогресс.

На основе метода NPV можно построить объективный критерий принятия решения, который имеет вид:

а) если NPV > 0 – инвестиционный проект прибыльный;

б) NPV = 0 – инвестиционный проект может быть одобрен;

в) NPV < 0 – инвестиционный проект убыточен (следует отклонить).

Метод NPV связывает инвестиционный проект с долгосрочной целью предприятия, которой является увеличение стоимости, а значит, и развитие предприятия.

Метод внутренней нормы доходности на практике более известен как IRR , который представляет собой процентную ставку, при которой приведенная стоимость денежных потоков равна приведенной стоимости денежных потоков. Обозначает процентную ставку, при которой NPV оцениваемого проекта равна нулю (NPV = 0):

а) определение величины чистых денежных потоков в последующие годы реализации и эксплуатации инвестиционного проекта;

б) методом последовательных приближений выбирают два значения процентной ставки (i1 и i2), при которых:

1) NPV, рассчитанная по i1, близка к нулю, но положительна (NPV (+));

2) NPV, рассчитанная по i2, близка к нулю, но отрицательна (NPV (-));

в) расчет уровня внутренней нормы доходности рассматриваемого проекта, используя для этого формулу линейной интерполяции:

IRR = i1 + (NPV (+) × (i2 – i1)) /

/ (NPV (+) + | NPV (-)), (7)

где i1 – процентная ставка, при которой NPV > 0,

i2 – процентная ставка, при которой NPV <0.

Следует отметить, что разница между установленными ставками i1 и i2 не должна быть больше 1 процентного пункта, чтобы свести к минимуму возможную погрешность.

Мы имеем дело с необычной ситуацией при расчете внутренней нормы доходности, когда анализируемая инвестиция имеет более одной IRR. Такая ситуация может иметь место при отрицательном чистом денежном потоке в рассматриваемом проекте не только на начальном этапе, но и в последние годы расчетного периода. Интерпретация внутренней нормы доходности двояка. С одной стороны, он может быть источником информации о норме прибыли на вложенный в проект капитал, а с другой стороны, он отражает средневзвешенную стоимость капитала или предельную стоимость капитала, при которой капитал может быть накоплен для финансирования данного инвестиционного проекта. Вторая интерпретация относится к финансовому принципу, согласно которому вложенный капитал должен приносить более высокую норму прибыли, чем стоимость, по которой он был получен [7].

Абсолютный критерий принятия решения, основанный на внутренней норме доходности, предполагает, что инвестиционный проект является прибыльным, если IRR больше пороговой требуемой нормы доходности, что определяет альтернативную возможность вложения капитала в инвестиции на рынке капитала с аналогичным профилем риска. Другая возможность сводится к принятию нормы прибыли за границей, стоимости капитала. Чем больше разница между прогнозируемой IRR и пороговой нормой доходности, тем больше запас финансовой безопасности инвестиционного проекта, который показывает, в какой степени может измениться пороговая ставка или уменьшиться значение внутренней нормы доходности проекта, не приводя к отрицательное значение NPV, и, следовательно, к убыточности инвестиций.

Метод IRR является хорошим дополнением к критерию абсолютного решения, основанному на методе NPV. Он используется в основном, когда уровень учетной ставки еще не определен. Внутренняя норма прибыли затем используется для информации, поскольку она выражает предельную норму прибыли, которая определяет самый низкий приемлемый уровень стоимости капитала.

Время связано с потерей стоимости денег с течением времени, а также с продолжительностью времени, в течении которого капитал заморожен в инвестиционном предприятии [8].

В процессе принятия решений не менее важно выявить риск, который неразрывно связан с принятием финансовых решений на предприятии. Это зависит от времени, а точнее от продолжительности периода выделения финансовых ресурсов. Следует помнить, что это не единственный критерий размера риска.

Риск определяется как объективно существующая возможность причинения вреда, убытков или не достижения намеченных целей предприятия. В широком смысле он определяется как:

а) опасность бездействия;

б) риск ошибочных решений;

в) опасность отрицательного отклонения от цели.

Виды показателей эффективности проектов

Критерий эффективности формулируется на основе показателей, описывающих количественно цель (или цели) принятия решения. В таком случае критерий эффективности – это критерий, который определяет выбор.

Соответственно, для оценки эффективности проектов существует возможность использования практически всех методов организационной диагностики, а также методов анализа, применяемых в социальных науках (опрос, анкетирование, экспертные методы и т.д.).

Решение об инвестировании в новый основной актив зависит от того, равна ли ожидаемая норма прибыли на новые инвестиции ставке процента, которая будет выплачиваться на средства, необходимые для покупки этого актива, или больше, или меньше. Только тогда, когда ожидаемая норма прибыли выше процентной ставки, будут сделаны инвестиции в приобретение новых основных фондов.

На самом деле, при принятии любого инвестиционного решения необходимо учитывать три фактора. Это стоимость основного капитала, ожидаемая норма прибыли от него в течение срока его службы и рыночная процентная ставка.

Предполагаемая доходность – это совокупная чистая прибыль от актива в течение срока его службы, а цена предложения – это затраты на производство этого актива.

Предельная эффективность инвестиций – это норма прибыли, ожидаемая от данной инвестиции в основной актив после покрытия всех затрат, за исключением процентной ставки.

Выбор того или иного источника финансирования обеспечивает эффективность проекта, возможность положительных эффектов для организации. При этом сегодня существует возможность выбора тех или иных источников финансирования инвестиций.

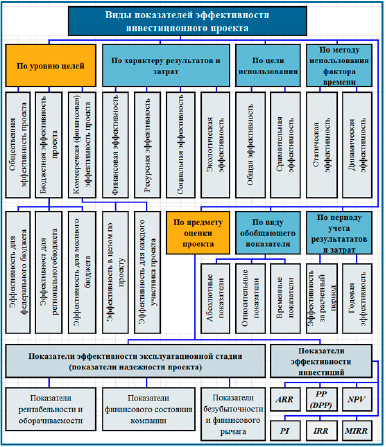

Виды показателей эффективности проектов представлены на рисунке.

Многообразие показателей определяет многообразие целей и видов эффективности, которые необходимо учитывать при оценке инвестиционных проектов на различных стадиях [9].

Заключение

Таким образом, можно выделить следующие особенности критериев и показателей эффективности инвестиционных проектов в современных условиях:

а) инвестиционный проект представляет собой некую совокупность действий, которые направлены на превращение инвестиционных ресурсов в объекты реального мира, инновации. Проекты, как правило, имеют временную протяженность, а также характеризуются некоторым объемом привлекаемых ресурсов. По другому определению инвестиционный проект – обоснование экономической целесообразности, объемов и сроков капитальных вложений, включая необходимую документацию, разработанную в соответствии со стандартами (правилами и положениями), а также описание практической реализации мероприятий по инвестированию (инвестиционный план). То есть проект – это с одной стороны – деятельность, а с другой, определенный набор документов;

б) множество сфер человеческой деятельности определяет множество различных проектов, при этом для принятия решения о проектировании, или же оценки результата реализации, требуется понять, насколько эффективным будет проект как для отдельного инвестора (как правило оценивается), так и для экономики, территории и т.д.;

в) множество видов эффективности подразумевает большое количество методов оценки (они же выступают в инвестиционном анализе как критерии оценки) эффективности проектов, при этом важно, что большинство показателей отражают возможность возврата средств в качестве прибыли от проекта, ориентированы на оценку будущей стоимости денег, вложенных в проект «сейчас». На наш взгляд, данная система показателей не в полной мере может обеспечить объективную оценку, поскольку часть проектов, как было сказано, не имею коммерческой эффективности, или же направлены на развитие вспомогательных процессов. Важно обеспечить комплексность как показателей оценки, так и сбора информации для исчисления значений показателей.

Библиографическая ссылка

Горбунов Н.Н. АНАЛИЗ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В СОВРЕМЕННЫХ УСЛОВИЯХ УПРАВЛЕНИЯ ФИНАНСАМИ КОМПАНИИ // European Journal of Natural History. 2022. № 5. ;URL: https://world-science.ru/en/article/view?id=34294 (дата обращения: 11.06.2026).