Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

Foreign experience in the use of non-financial performance indicators of managers

Управление бизнесом – сложный процесс, который требует принятия важных управленческих заключений в короткие сроки, на базе анализа большого объема как нефинансовой, так и финансовой информации. В современных условиях для руководителя необходимо уметь оперативно принимать решения по проблемам, возникающим в организации, но и так же оперативно предотвращать их, направляя бизнес в сторону получения новых возможностей и успешных перспектив развития.

Для того чтобы предприятие имело возможности успешно добиваться поставленных перед собой краткосрочных и долгосрочных стратегических целей, необходимо уметь разрабатывать наиболее реальные принципы, которые будут оказывать влияние на эффективную работу руководителя подразделения в современных условиях рынка. Одним из ключевых факторов влияния считается личный пример руководителя, а также мнение о себе и самоорганизация. Во-вторых, это умение организовать работу подчиненных. В-третьих, важно найти подход к реализации выбора наиболее приемлемых рычагов давления в работе с подчиненными. В тот же момент возникает вопрос: как действительно стать ключевым лидером и научится мотивировать подчиненных, чтобы иметь контроль над ситуацией и не прибегать к методам принуждения. Так же не маловажным фактором является умение приходить к соглашению или же выбирать другой стиль руководства, например, стиль партнерства, когда отсутствует граница межу руководителем и его подчиненным.

Цель исследования: рассмотреть возможность применения нефинансовых показателей в оценке деятельности руководителей.

Материалы и методы исследования

Основным методом сбора информации в данной работе послужил обзор научной литературы.

Результаты исследования и их обсуждение

Потребность использования нефинансовых показателей эффективности работы руководителей нередко появляется в тех случаях, когда организация имеет возможность представить действительные факты, или подтверждения, того, от чего этот определенный показатель имеет возможность изменить все дело. В случае если установлена отчетливая связь между удовлетворенностью потребителей и экономическими показателями фирмы, организация, без сомнения, использует показатели удовлетворенности покупателей для оценки эффективности работы своего главного руководства [1]. Существует большое количество тенденций, которые показывают на увеличивающуюся необходимость предопределять эффективность работы первых руководителей более новым, наименее традиционным методам.

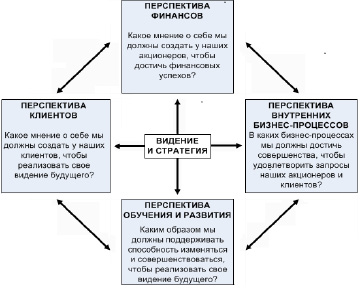

1. С каждым годом все большее количество компаний сосредотачивается на измерении факторов, которые содействуют увеличению экономической производительности, и прибыли акционеров. Большое количество организаций приняли сбалансированную систему показателей, на рисунке приведен пример показателей эффективности работы руководящего аппарата с четырех точек зрения, применяемых в сбалансированной системе показателей [2,3].

Согласно сбалансированной системы показателей (далее ССП) необходимо собирать и анализировать данные по 4-м аспектам [4]:

Показатели эффективности работы с четырех точек зрения сбалансированной системы показателей

- Аспект клиентов, отвечает на вопрос какое мнение о себе мы должны создать у клиентов. В данном аспекте ключевым моментом является ориентир на потребителя и его удовлетворенности в любой сфере. В данном аспекте ведущим критерием выступает: даже если финансовая составляющая вполне благополучная, нужно не забывать, на постоянной основе проводить анализ типов клиентов, процессов, продуктов или услуг, насколько наша продукция отвечает ожиданиям покупателей, что бы в дальнейшем добиться лояльного отношения клиентов. Сбалансированная система показателей настоятельно рекомендует, что бы руководители организаций переводили совместные планы по работе с потребителями на язык определенных показателей, которые бы отображали действительно важные аспекты для покупателей.

- Аспект внутренних процессов, дает ответ на вопрос, какие бизнес-процессы мы должны довести до совершенства, что бы удовлетворить запросы акционеров и клиентов компании. Данный показатель позволяет выявить, в какой степени компания ориентирована на клиента. На данном этапе работы рекомендуется брать инициативу в свои руки для того чтобы иметь более точное представление всех бизнес-процессов предприятия. Данный критерий ССП дает возможность руководителям оценивать работу своей компании с внутренней точки зрения, показывая насколько хорошо, производится выполнение всех процедур, которые позволяют получить высокое качество оказываемых услуг и производимых товаров.

- Аспект развития и обучения отвечает на вопрос, каким образом мы должны поддерживать способность изменятся и совершенствоваться, чтобы и впредь реализовывать свое видение будущего. Для успешного развития компании необходимо проводить обучение своих сотрудников, ведь данная процедура оказывает содействие к развитию корпоративной культуры. В любой организации образованные сотрудники являются ключевым ресурсом. В условиях быстрых технологических изменений на рынке труда, особенно важно вкладывать ресурсы в развитие и совершенствование знаний и квалификации сотрудников компании, что позволить не прибегать к поиску новых технически подготовленных специалистов, также это оказывает препятствие оттоку квалифицированных кадров из предприятия. Способность организации развиваться самостоятельно и самообучаться может открыть двери на новые рынки труда и наращивать собственную прибыль и выгоду.

- Финансовый аспект дает ответ на вопрос, какое мнение о себе мы должны создать у акционеров компании, что бы достичь успехов. Для того что бы иметь более точное представление о финансовых показателях компании, стоит так же учитывать и дополнительные показатели, к примеру оценка рисков и сравнение данных о затратах и итоговых результатах за определенный период.

2. Управление человеческими ресурсами является, одним из самых трудным в управлении корпоративным активом, анализируя ситуацию на рынке можно сделать вывод, что все большее количество фирм приступают к поискам различных вариантов измерения способности первых руководителей компании, управлять своими человеческими ресурсами [5].

Например, компания ABB Asea Brown Boveri, пользуется прошлыми достижениями руководителей при подготовке кадров, которые определяются количеством квалифицирванных кандидатов на руководящие должности, которые выдвигаются структурным подразделением, для того чтобы занять имеющиеся вакансии в смежных подразделениях, – в качестве одного из ключевых показателей эффективности работы руководителя. Компания Kodak измеряет удовлетворенность своего персонала, которая является одним из основных факторов, для определения размера премии для своих управляющих.

3. Поскольку все большая часть вознаграждений высших руководителей переходит в систему смешанной оплаты труда и как следствие имеет непосредственную связь с заработной платой, компании (и их советы директоров) прибегают к более тщательной разработке таких показателей эффективности работы руководителей, которые действительно будут оказывать влияние на конечные результаты фирмы. На смену базовому окладу все больше приходят возможности применения переменной системы оплаты труда, хотя, как правило, не настолько решительно, к примеру, как в случае с генеральным директором компании IBM, который предпочел, обменял двадцать пять процентов своего оклада на прибавку к его ежегодным и долгосрочным поощрениям. Так же многие компании увеличивают акцент на оплату за эффективность работы в виде увеличения различных видов поощрений, при подведении итогов за прошедший год.

4. Большое количество фирм определяет все большее число показателей для оценки эффективности работы своих руководителей. Значительная доля наиболее крупных компаний для оценки эффективности использует систему отзывов на 360 градусов, или из различных источников, о работе своих первых руководителей. К примеру, такая компания, как Merck, произвела внедрение похожих систем определения эффективности работы для всех своих руководителей, в том числе включая своего генерального директора. Хотя отдельные компании пользуются данными, полученными в ходе выполнения данных процедур, одним из примеров служит крупная страховая компания, которая разработала ряд качественных показателей эффективности работы для своих руководителей с целью реализации и становления новой стратегии и создания новой корпоративной культуры

Эффективная система оценки работы высших руководителей требует выполнения следующих пунктов.

1. Выбор показателей эффективности работы. Насколько эффективна работа главного правления, возможно, определять по нескольким качественным и количественным направлениям. Одной из схем при определении количественных показателей является ССП, которая приведена на рис. 1 и в рамках которой все показатели необходимо группировать с четырех точек зрения: финансов, клиентов, внутренних бизнес-процессов и инноваций и обучения

Но в какой мере руководитель предприятия со своей командой способны выполнять роль лидеров? Второе направление данных измерений в первую очередь связано с индивидуальной ответственностью руководящего аппарата за наращивание производительности труда компании и отображает такой аспект эффективной работы, который в большей степени зависит от результатов работы руководителя лично. Данные измерения становятся ключевым моментом при определении оценки сильных и слабых сторон руководителя, и на основании полученных данных правление фирмы делает объективный отзыв, насколько эффективно генеральный директор и его руководители выполняют свою работу. Ключевым аспектом становится, чтобы рассмотренные показатели формировались согласно стратегии и целей бизнеса и сочетались с важностью корпоративной культурой и совместными ценностями [5].

2. Создание индикаторов эффективности работы. Далее такие показатели, как навык эффективного управления компанией, должны фактически оцениваться при помощи конкретных и обоснованных действенных критериев. Каждая из областей эффективности работы должна включать в себя элементы ответственности, которые в свою очередь должны, определятся прямыми обязанностями возложенными на руководителей в рамках их зон ответственности. Возьмем, к примеру, планирование кадрового резерва в компании. Лучшие генеральные директора и первые руководители компании большое количество времени уделяют подбору и подготовке кадрового резерва, что является необходимой мерой для обеспечения непрерывного функционирования бизнес-процессов и будущих успехов их компаний. И как следствие роль в подготовке кадрового резерва считается одной из основных обязанностей руководителя. В случае если в состав долговременных планов руководителя входит обеспечение устойчивого резерва персонала, то ему необходимо взять на себя роль лидера в организации подготовки персонала, которые в перспективе смогут занять руководящие должности на любом уровне компании. Эффективные области работы и составляющие элементы ответственности обязаны быть утверждены (или подтверждены) самим правлением и генеральным директором перед началом каждого года [6].

Для того чтобы измерение стало более объективным, правление и генеральный директор также должны взаимодействовать между собой при определении конкретных индикаторах эффективности работы для всех зон ответственности, при этом должно иметься понимание, что для каждой зоны ответственности должны быть разработаны разные индикаторы. В качестве данных индикаторов могут служить как количественные показатели (например, итоги выборочных опросов сотрудников) так и качественные характеристики (например, результаты наблюдений за поведением директора при выступлениях на презентационных площадках). В итоге при помощи индикаторов, появляется возможность заблаговременно четко определять ожидаемые результаты работы и получать данные, которые являются необходимыми для получения более объективной оценки эффективности работы по результатам прошедшего периода. Разумеется, чтобы из этих данных, возможно было извлечь полезную информацию, то от правления компании все равно потребуется проявление грамотных аналитических способностей [6].

Более действующие системы полагаются на данные, приобретенные из многих значимых источников. Правлению фирмы следует выстроить систему по организации систематического сбора данных. В конечном итоге, недостоверные комментарии, подслушанные разговоры и редкие наблюдения окажутся не внушающей базой сбора информации, если возникнет потребность предъявить управляющим претензию о неудовлетворительных результатах проделанной им работы.

Поскольку правлению организации непросто установить контроль над всеми аспектами работы руководителей или давать им оценку, в таком случае стабильное получение информации от сторонних незаинтересованных лиц может послужить убедительной и полезной основой при подведении итогов и даче оценки эффективности проделанной работы. Многогранные, или же 360-градусные, системы измерения и оценки эффективности работы производят сбор исходных данных не только от непосредственных подчиненных руководителей, но также от коллег и в редких случаях от самих покупателей. По проведенным оценкам некоторых исследований, основная масса компаний из списка Fortune 500 в настоящее время используют данные системы измерения, приведем к примеру такие компании как IBM, Procter & Gamble, Merck, Ford, Hewlett- Packard, Levi Strauss и Motorola. Часть из приведенных организаций используют в своей работе данные об эффективности работы, полученные при помощи 360-градусного способа, только для целей дальнейшего развития компании; иные же базируются на использовании данных методик для оценки развития и эффективности работы.

4. Определение значимости показателей. Сложно найти фирму, где правление уделяло бы одинаковое значение финансовым и нефинансовым показателям при подведении оценки эффективности работы своей компании; большое количество компаний использует в своей работе нефинансовые характеристики, чтобы подправить оценку на базе финансовых показателей работы. Данный расклад согласуется с представлением о том, что финансовые показатели имеют большое значение, но не являются достаточными, чтобы провести действенную оценку или описать эффективность работы своих руководителей. Например, генеральный директор крупной торгующей компании, располагающий товарами широкого потребления, регулярно выполняет план по финансовым показателям, но несколько лет ему не удается создать способную для принятия решений команду руководителей, подобрать достойного преемника и наладить сотрудничество со средствами массовой информации. В случае если правление решит придать особое значение нефинансовым показателям работы и доведет собственную точку зрения до руководителя, то при подведении итогов оценка его работы может стать удовлетворительной или неудовлетворительной. К примеру, правление компании Dayton Hudson при оценке работы своего руководителя, придает равное значение финансовым характеристикам компании и степени уверенности членов правления в том, что руководитель справился с поставленными перед ним обязанностями и выполнил все стратегические задачи.

Какой бы относительный смысл ни придавался бы показателям, главное, чтобы оценка не основывалась только на расчетной системе или вычислении весовых коэффициентов. Основной причиной является то, что данный подход может излишне усложнить текущее положение дел. Главной целью является установление и доведение до заинтересованных лиц относительных приоритетов, взамен договоренности об абсолютном или процентном числовом выражении того или же другого весового коэффициента [7].

Заключение

На сегодняшний день ключевые показатели эффективности деятельности являются одним из самых обсуждаемых вопросов в области бизнеса.

Данным образом, применения системы мониторинга показателей эффективности деятельности руководителей, должно стать основой системы управления организацией, при полном и ежедневном анализе текущей ситуации с обозначением возможных перспектив своего дальнейшего развития.

Нефинансовые показатели оценки деятельности дают более полную оценку результатов деятельности подразделений, для целей мотивации участников бизнес процессов.

Библиографическая ссылка

Овчинников А.В. Зарубежный опыт использования нефинансовых показателей эффективности работы руководителей // European Journal of Natural History. 2022. № 3. ;URL: https://world-science.ru/en/article/view?id=34278 (дата обращения: 28.07.2026).