Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

SСОRING АS А TООL FОR АSSЕSSING TНЕ RЕLIАВILITУ ОF А СОUNTЕRРАRTУ

При выдаче кредита банковское учреждение оценивает способность потенциального клиента полностью и в срок рассчитаться по взятым на себя долговым обязательствам. На этом этапе происходит предварительная оценка кредитоспособности заемщика. Для отбора кредитоспособных заемщиков служат именно скоринговые системы. Поскольку полное избегание рисков в банковской сфере невозможно, поэтому основной целью процесса управления рисками является их избегание, а ограничение и минимизация их влияния на деятельность банковского учреждения.

Основная цель кредитного скоринга – оптимизация принятия решений о предоставлении потребительского кредита.

В процессе исследования были изучены рынок компьютерных программ для банковской деятельности, исследования отечественных ученых, внутренние нормативные документы коммерческих банков. Вопросами оценки кредитоспособности с помощью автоматизированных систем занимались: Сергей Иванько исследовал указанные вопросы в статье под названием «Внедрение автоматизированной системы кредитования в банках и финансовых организациях», Ростислав Кос рассматривал вопрос применения системы экспресс-оценки в кредитовании мелких зернопроизводителей, Е.И. Невмержицкий изучал современные инструменты оценки кредитных рисков с использованием продуктов кредитного бюро, Андрей Пищулин, директор восточно-европейского филиала Sсоrtо Соrроrаtiоn, описал кредитный скоринг по всем этапам и особенностям.

Цель исследования – показать важную роль скоринговых систем при оценке платежеспособности контрагента.

Материалы и методы исследования

Для исследования использованы нормативные документы ОАО «РЖД», теоретические и практические методы исследования.

Результаты исследования и их обсуждение

Эффективное функционирование банковских учреждений в условиях рыночной экономики и кризисных явлений важное место, на наш взгляд, должна занять стратегия управления риском. Стратегия управления риском должна совмещать внутрибанковскую деятельность с механизмами Национального банка Украины и других государственных структур. Базовым элементом такой стратегии должен стать скоринг.

Скоринговые модели не являются каким-либо новейшим явлением, присущим концу 20 – началу 21 века. Толчком к созданию систем быстрой оценки заемщиков стала вторая мировая война, когда абсолютное большинство кредитных специалистов (преимущественно мужчин) было призвано в армию и банки столкнулись с необходимостью их замены. Тогда этим специалистам, прежде чем покинуть работу, предлагалось составить некий алгоритм, применение которого при выдаче кредита позволит снизить финансовые риски. Такими инструментами могли бы использовать и специалисты не слишком высокой квалификации. Это и стало первоначалом будущих систем экспресс-оценки заемщиков.

В начале 50-х годов в Сан-Франциско основана первая консалтинговая фирма в области скоринга – Fаir Issас, которая в настоящее время является ведущей компанией среди разработчиков скоринговых сисстем. Современное название фирмы – FIСО.

Скоринг – переводится с английского как «бал» и потому эту методику порой называют «балльной оценкой». Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории предыдущих клиентов кредитор определит вероятность невозврата долга в установленные сроки.

Кредитный скоринг – это система, которая оценивает личный кредит (кредитный риск) на основе числовых и статистических методов [1].

Слово «scoring» происходит от английского слова score, что означает «оценка». Фактически, программы кредитного скоринга используют баллы для оценки платежеспособности клиентов.

Кредитный скоринг также называют типом программного обеспечения, которое оценивает ожидаемую платежеспособность клиентов на основе доступной информации, поэтому текущий процесс оценки заемщиков занимает несколько минут.

Система подсчета очков названа в честь английского слова «sсоrе», которое переводится как «оценка» или «оценка». В финансовых учреждениях оценка платежеспособности заемщика проводится с помощью баллов.

Развитие системы подсчета очков началось в 1930-х годах, но только спустя почти 30 лет появилась первая модель системы подсчета очков.

Система скоринга – это один из способов решения проблемы: предоставить ссуду или отказаться от ссуды. В системе предусмотрено, что исследуемая группа клиентов делится на разные группы. В статистике идея разделения определенной популяции на несколько групп была предложена Фишером в 1936 году на примере растений.

В 1940 году в одном американском журнале была опубликована статья, в которой рассказывалось о важности введения балльной системы. Это первая публикация по данной теме. Но еще в 1941 году Дюран применил эту технику, чтобы разделить ссуды на «надежные» и «ненадежные». Во время Второй мировой войны специалистами, которые занимались выдачей кредитов и определением уровня платежеспособности заемщика, разработан определенный свод правил и предложений по принятию кредитных решений без квалифицированного персонала. Это прообраз будущего кредитного скоринга.

В 1956 году Билл Фахе и Эрл Исаак основали консалтинговую компанию Fаir Issас Соrроrаtiоn, которая разработала первую систему подсчета очков.

Когда стали популярны ссуды наличными и «кредитные карты», широкое распространение получил скоринг. В связи с этим банки начинают автоматизировать систему, чтобы они могли принимать соответствующие решения о выдаче кредита. Проведя исследования, они пришли к выводу, что система подсчета очков вдвое сократила количество безнадежных долгов.

В 1963 г. в Журнале Американской статистической ассоциации была опубликована большая статья, в которой указывалось, что распространенность этого явления была низкой. Эксперты считают, что причина кроется в отсутствии компьютеров и специализированных программных ресурсах, отсутствие финансов. Эти причины и вызывают опасения у финансовых учреждений.

И вот в 1970-х годах появились компьютеры, и их мощные функции позволили проверять клиентов. В то же время увеличилось количество заемщиков, желающих получить кредиты. Финансовые учреждения начали активно внедрять скоринговую систему, чтобы помочь клиентам в проверке и анализе.

Кредитные рейтинги России появились относительно поздно, когда банки начали выдавать россиянам крупные розничные ссуды.

Но к 1995 году перед российской кредитной организацией встала проблема использования существующих разработок или разработки собственного программного обеспечения. В 2010 году появились компании, которые стали заниматься разработкой скоринговых систем, учитывая требования кредитных организаций.

Сегодня в России много компаний, которые продают и обслуживают такие интеллектуальные продукты.

В настоящее время существует несколько классификаций кредитных рейтингов. По назначению (рис. 1) [2].

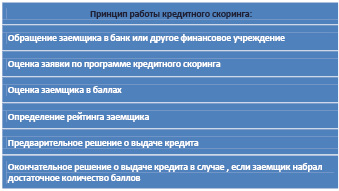

Принцип работы кредитного скоринга показан на рисунке 2.

Кредитный рейтинг принимает предварительное решение. Если заемщик не набирает достаточно баллов, кредитная организация отказывает или повышает процентную ставку. Если система кредитного скоринга дает согласие на выдачу кредита, эксперт внимательно проверяет его данные. Окончательное решение в его руках.

Алгоритм кредитного скоринга принимает во внимание различные показатели. Самый значимый из них – кредитная история. Скоринговая система анализирует, сколько ссуд и займов у клиента, просрочен ли он, получил ли клиент ссуду от микрофинансовой организации и сколько он заплатил вовремя.

Рис. 1. Классификация кредитного скоринга [2]

Рис. 2. Принцип работы кредитного скоринга

Также важна анкета, заполненная заемщиком. В нем указаны пол, возраст, адрес, род занятий, опыт работы и доход.

Если человек берет в долг из своего банка заработной платы, у кредитора есть свои данные о платежеспособности и покупках клиента.

Наконец, алгоритм может изучить социальную сеть клиента, узнать марку его мобильного телефона и даже отправить запрос дополнительных данных в отдел (хотя такая операция невозможна без ведома клиента).

Данные о том, какие показатели учитываются алгоритмами скоринга и как они оцениваются, зачастую не доступны. Например, нет единого мнения о том, кто более надежный заемщик – мужчина или женщина.

Публичный скоринг имеет определеленные достоинства:

- они основаны на данных из многих систем и баз данных, что делает более точным прогноз (то есть параметры, включенные в модель, такие как коэффициенты в регрессионной модели, являются ли они нулевыми);

– массовый сбор и обработка данных, такие как моделирование, выполняются на стороне поставщика при такой оценке, что значительно облегчает оценку контрагентов;

- общедоступные данные обычно открыты и проверены, что обеспечивает доверие к самим данным и построенным на них моделям.

Новые методы анализа, широко использующие алгоритмы машинного обучения, открывают путь к борьбе с рынком традиционных инструментов регрессионного линейного анализа. С точки зрения структуры используемых данных и интерпретируемости результатов эти модели прозрачны. Действительно, такие передовые ИТ-решения очень дороги. К сожалению, их предсказательная сила редко оправдывает вложения и возлагаемые надежды.

Авторы инструкции о порядке регулирования деятельности банков утверждают, что банки обязаны иметь эффективную политику и процедуры своевременного выявления, расчета, оценки, мониторинга, контроля и управления кредитным риском. Эти политика и процедуры должны включать весь цикл кредитования, включающий выдачу кредита, оценку кредита, а также осуществление управления кредитным и инвестиционным портфелем [3].

Банк должен заключить договор с бюро кредитных историй и согласовать каналы передачи информации для настройки работы аналитической платформы.

Описанные выше предложения разрешают работать с данными и анализировать их стремительно и точно без учета фактора взаимодействия меж кадрами банка и заемщиком. Последующие исследования предполагают изучение возможностей улучшения результатов оценки кредитоспособности, в том числе автоматизированными средствами.

Линейная вероятностная модель в основном представляет собой регрессионную модель, в которой значение зависимой переменной равно 0 или 1 в зависимости от того, было ли утверждено данное заявление, или нет.

Условную вероятность можно также интерпретировать как вероятность одобрения заявки, относящуюся к группе параметров x. Оцененная возможность утверждения могут быть истолкованы аналогичным образом.

Таким образом, у нас есть регрессионная оценка весов, поэтому расчетная вероятность утверждения может быть рассчитана для новой заявки.

Когда принимается решение о предоставлении ссуды, полученный таким образом результат следует сравнить с пределом оценки отсечки.

Следует отметить, что данная модель проста в реализации, но не всегда дает приемлемый результат прогнозирования.

В связи со сложившейся эпидемиологической ситуацией в стране СПАРК –Интерфакс обновил методику отраслевого учета – изменил систему учета баллов. Это сделано для предприятий, пострадавших в период пандемии. Эти изменения повлияли на показатель платежной дисциплины.

Ведь по индексу платежной дисциплины можно судить о том, как компании ведут расчеты с поставщиками. Для этого СПАРК собирает реальную информацию о своевременной оплате счетов сотнями тысяч контрагентов от своих основных партнеров (поставщиков жилищно-коммунальных услуг, телекоммуникационных и транспортных компаний, оптовых торговцев) [4, стр. 29].

Существует проект Dan&Bradstreet, которое занимается передачей данных о платежах. И этическую корректность данных ежегодно аудирует PwC [5, стр. 27].

Помимо общедоступных данных, например, в СПАРК, организации также имеют внутреннюю информацию, которая характеризует различные факторы и историю взаимоотношений с партнерами [3, с.144].

Сейчас в транспортных компаниях очень распространена система подсчета очков. Использовать данную систему транспортные компании стали сравнительно недавно.

ОАО «РЖД», например, имеет свою методику, разработанную для оценки возможных рисков и исключения ухудшения ликвидности компании. Это один из элементов управления финансовыми рисками.

Скоринговая система разработана в соответствии с нормативными документами ОАО «РЖД».

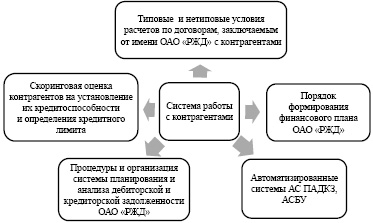

Процедуры классификации контрагентов (определение допустимого лимита аванса) и мониторинга контрагентов членами группы считаются дополнительными инструментами, которые работают одновременно с существующими инструментами (рисунок 3).

Для расчета кредитного лимита контрагента используется автоматизированная система «Кредитный лимит». Согласно системе, лимит кредитования контрагента определяется на основании:

- Оценка финансового положения контрагента и тенденций его изменения;

- Состояние соглашений между другой стороной и РЖД;

- Информация из внешних источников по истории контрагента и текущим вопросам надежности;

- Макроэкономические тенденции и ожидания, влияющие на надежность контрагентов;

- Оценка прочей информации, влияющей на оценку надежности контрагента.

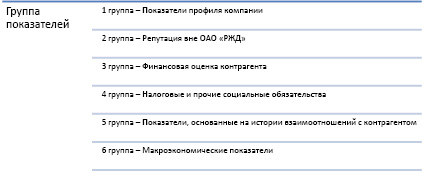

Все показатели контрагента разделены на 6 групп, каждая из которых имеет определенный вес, который используется для расчета рейтинга контрагента при определении кредитного лимита (рисунок 4).

Рис. 3. Система взаимодействия с контрагентами ОАО «РЖД» с целью контролирования кредитных рисков

Рис. 4. Группа показателей контрагента

Таким образом, скоринговая оценка контрагента – процесс, который затрагивает различные направления деятельности и состояния организации, поэтому для формирования представления о благонадежности необходимо использовать анализ разных показателей.

Для показателей определены следующие источники информации:

- регистрационные данные – портал Федеральной налоговой службы, единый федеральный реестр сведений о фактах деятельности юридических лиц, онлайн- ресурсы регистрационных органов других государств, международные сервисы;

- отчетность – ГИР БЛ, данные Центрального банка, Центр раскрытия корпоративной информации;

- сведения о деятельности – данные Федерального казначейства, данные Роспатента, данные Росреестра, система мониторинга и анализа медиа.

Банкротство – это признанная несостоятельность должника вернуть свою платежеспособность и удовлетворить признанные трибуналом требования кредиторов по другому, как через внедрение ликвидационной процедуры.

Причины банкротства предприятий могут быть самыми разными, они влекут за собой неплатежеспособность предприятия, а основными причинами возникновения неплатежеспособности представлены на рисунке 5 [4].

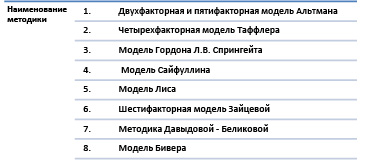

На сегодняшний момент существует несколько методик оценки банкротства предприятий (рисунок 6).

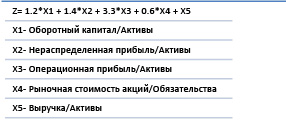

При расчете вероятности банкротства контрагента трансортная компания использует несколько моделей. Это – пятифакторная модель Альтмана, методика Давыдовой – Беликовой, модель Зайцевой.

По методике Альтмана расчет производится с помощью интегральной оценки вероятности банкротства предприятия. Для этого используются коэффициенты с весовыми значениями (рисунок 7).

Рис. 5. Причины возникновения неплатежеспособности

Рис. 6. Методики оценки банкротства предприятий

Рис. 7. Пятифакторная модель Альтмана

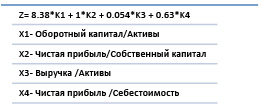

Рис. 8. Методика Давыдовой – Беликовой

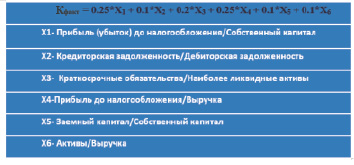

Рис. 9. Модель Зайцевой

Достоверность вычислений составляет от 82% до 94%, что является, несомненно, достоинством.

Методика Давыдовой – Беликовой российская разработка 1988 года. Рассчитывается следующим образом (рисунок 8).

При расчете с помощью модели Зайцевой применяются корреляционный и факторный анализ (рисунок 9).

Далее проводится комплексная оценка по набранным баллам. Оценка «Отлично», если набрано 95 баллов и выше. Оценка «Хорошо», если количество баллов от 65 до 94. Ниже 64 «Плохо».

Заключение

Оценка кредитоспособности является важным моментом при выдаче кредита. При кредитовании организаций этот этап особенно важен, так как при кредитовании физических лиц существует четко оговоренный залог (высокая заработная плата, квартира и т.п.), в то время как для организаций существует больше вариантов и способов мошенничества или уклонения от выплат.

Установлено, что формат разработки прогнозных моделей в виде скоринговых карт проще для интерпретации по сравнению с другими и привлекателен для широкого круга риск-менеджеров и аналитиков, не имеющих глубоких знаний по современным методам статистического и интеллектуального анализа данных. Принципы разработки скоринговых карт понятны большинству и отвечают нормативным требованиям обеспечения прозрачности методик. Скоринговую карту легко диагностировать и контролировать с использованием стандартных форм отчетности. Это делает скоринговую карту эффективным инструментом управления рисками.

Оценка кредитоспособности заемщика обычно проходит в два этапа. На первом из них проходит анализ делового риска, а на втором – анализ финансового состояния заемщика, учитываются денежные потоки и финансовые коэффициенты.

Библиографическая ссылка

Аршба Л.Н., Гапонько Ю.Г. СКОРИНГ КАК ИНСТРУМЕНТ ОЦЕНКИ НАДЕЖНОСТИ КОНТРАГЕНТА // European Journal of Natural History. 2022. № 2. ;URL: https://world-science.ru/en/article/view?id=34264 (дата обращения: 22.07.2026).