Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

IMPROVING THE EFFICIENCY OF OTHER ACTIVITIES AT THE RAILWAY LANDFILL

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность компании от своей деятельности.

Нужно понимать, что в экономической деятельности компании задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные и использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода. Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и принять решение об их использовании .

Проанализировав работу компании за отчетный период (месяц, квартал, год) мы не только получим информацию о текущем состоянии производственно-экономической деятельности, но и сможем наиболее достоверно и полноценно провести планирование бюджета на последующие периоды. Оценка полученных показателей деятельности позволит выявить «барьерные места» развития потенциала и направить усилия на повышение эффективности функционирования.

Исследование факторов, влияющих на рентабельность компании поможет управлять издержками и повысить эффективность деятельности, не ухудшая качества оказываемых услуг [1].

Цель исследования – поиск направлений повышения эффективности прочих видов деятельности на полигоне железной дороги, за счет снижения объема убыточных услуг.

Материалы и методы исследования

Материалом исследования работы является управленческая отчетность результатов прочих видов деятельности региональных дирекций и структурных подразделений железной дороги.

Для решения вопроса повышения уровня рентабельности услуг на полигоне железной дороги необходимо определить факторы, из-за воздействия которых не состоялось безусловное выполнение утвержденных плановых параметров и подготовить предложения по их устранению, в т.ч. за счет разработки дополнительных мероприятий по повышению эффективности деятельности.

Для реализации поставленных задач используются методы сравнительного, факторного, ретроспективного анализа. Исследовав отчетные данные финансово-экономической деятельности железой дороги в динамике, необходимо произвести оценку их выполнения относительно установленных плановых параметров и относительно друг друга и найти пояснения полученным отклонениям.

Основным методом оценки эффективности деятельности в работе является горизонтальный (временной) анализ, т.е. есть сравнение каждой позиции отчетности с предыдущим периодом посредствам построения нескольких (или одной) аналитических таблиц. Данный анализ позволяет оценить не только изменения в отдельных показателях, но и спрогнозировать их значение. Кроме того, использование факторного анализа поможет оценить влияние отдельных факторов (причин) на результирующий показатель.

Результаты исследования и их обсуждение

На полигонах железных дорог в рамках выполняемого функционала осуществляют свою деятельность региональные дирекции транспортно-логистического блока, блока пассажирских перевозок, блока инфраструктуры, транспортного строительства, а также социального блока [2].

Ведение управленческого раздельного учета доходов, расходов и финансовых результатов в региональных дирекциях осуществляется строго в соответствии с правилами ведения раздельного учета доходов, расходов субъектами естественных монополий в сфере железнодорожных перевозок. Ведение раздельного учета осуществляется на основании данных бухгалтерского, оперативно-технического и статистического учета. Раздельный учет осуществляется на основе номенклатуры доходов и расходов по видам деятельности ОАО «РЖД» [3].

В соответствии с классификатором доходов номенклатуры доходов и расходов по видам деятельности ОАО «РЖД» доходы и расходы региональных дирекций полигона железной дороги сгруппированы по статьям и видам деятельности.

Доходы подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В зависимости от видов деятельности доходы сгруппированы по подгруппам, в целях группировки доходов определение подгрупп зависит от вида деятельности.

В соответствии с действующей номенклатурой доходов и расходов услуги при отражении в учете классифицированы по соответствующим статьям. При постатейном анализе показателей за период мы можем делать выводы о рентабельности отдельных услуг как в целом по полигону железной дороги так внутри самой региональной дирекции.

Для анализа финансового результата используются данные из Автоматизированной системы планирования прочих видов деятельности и прочих доходов и расходов (далее АС ППВД) [2,4]. В данной системе филиалы ОАО «РЖД» формируют плановые бюджетные параметры на год, квартал, месяц, а также по итогам формирования отчетности в систему подгружаются отчетные данные из других автоматизированных систем – Сводная бухгалтерская отчетность, и Единая корпоративная автоматизированная система управления финансами и ресурсами ОАО «РЖД» (таблица).

Данная организация процессов бюджетирования и формирования отчетов позволяет оперативно и максимально достоверно получать информацию в различных вариантах: в разрезе статей доходов и расходов, в разрезе региональных дирекций и за необходимый период. Кроме того, плановые и отчётные данные группируются по бизнес-блокам:

- Ремонт грузовых вагонов;

- Реализация металлолома;

- Услуги по передаче электроэнергии сторонним потребителям»;

- Услуги пригородным пассажирским компаниям;

- Услуги по передаче в аренду ОАО «ФПК» локомотивов парка ОАО «РЖД»;

- Услуги жилищно-коммунального хозяйства ОАО «РЖД»;

- Услуги в социальной сфере ОАО «РЖД»;

- Аренда имущества ОАО «РЖД»;

- Дополнительные услуги клиентуре ОАО «РЖД»;

- Прочие услуги ОАО «РЖД»;

- Строительство инфраструктуры.

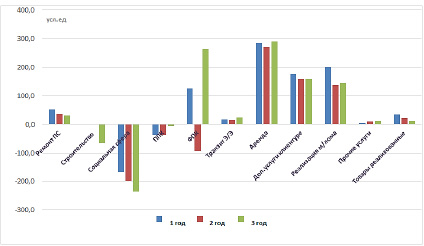

Проанализировав работу железной дороги за три года, мы не только получаем информацию о финансовом результате прочих видов деятельности, сложившемся на полигоне, но видим динамику формирования показателя (рисунок). Для более полноценного анализа необходимо детальнее рассмотреть причины и факторы, повлиявшие на итоги работы, как по услугам, так и отдельно по дирекциям. Кроме того, важно произвести оценку данных показателей относительно плановых параметров, что позволит оценить полноту калькулирования услуг и возможно выявит факторы не позволившие достигнуть более высоких показателей [5].

Показатели финансового результата по прочим видам деятельности железной дороги (услов. ден. ед)

|

Статья сводного управленческого бюджета |

1 год |

2 год |

3 год |

|

Ремонт подвижного состава |

52 130 |

37 055 |

31 518 |

|

Строительство |

-66 192 |

||

|

Предоставление услуг соц.сферы |

-169 072 |

-198 285 |

-236 273 |

|

Услуги ППК |

-37 301 |

-38 044 |

-5 718 |

|

Услуги ФПК |

125 942 |

-93 907 |

263 140 |

|

Передача э/энергии |

21 085 |

15 891 |

22 540 |

|

Сдача в аренду имущества |

290 597 |

270 135 |

290 748 |

|

Дополнительные услуги клиентуре |

173 210 |

158 554 |

159 883 |

|

Реализация металлолома |

200 285 |

137 058 |

143 237 |

|

Прочие услуги |

-6 829 |

10 325 |

11 642 |

|

Товары реализованные |

34 549 |

21 958 |

10 799 |

Динамика финансового результата по ПВД за 3 года

Таким образом, мы видим, что на формирование финансового результата на полигоне железной дороги оказывают услуги как с положительным финансовым результатом (с прибылью), так и отрицательным (с убытком).

Блоки «Ремонт подвижного состава», «Передача электроэнергии сторонним потребителям», «Сдача имущества в аренду», «Дополнительные услуги клиентуре», «Реализация металлолома», «Товары реализованные» на протяжении всех рассматриваемых периодов являлись прибыльными, финансовый результат сложился с положительным значением. При этом на протяжении всех анализируемых годов блок «Услуги ППК» и «Услуги социальной сферы» формировались с отрицательным значением, что свидетельствовало о превалирующей доле расходов над полученными доходами. Убыточность данных блоков связана с их важной социальной направленностью, позволяющей обеспечить потребность населения в перемещении на близкие расстояния и на удовлетворения духовно-культурных потребностей работников компании и членов их семей. Учитывая тот значительный ресурс, который ОАО «РЖД» ежегодно направляет в данные услуги, при низкой платежеспособности населения и регионов, финансовый результат от деятельности складывается для компании с отрицательным значением.

Оценка полученных показателей деятельности позволяет выявить «барьерные места» развития потенциала и направить усилия на повышение эффективности функционирования региональных дирекций и полигона железной дороги в целом.

Заключение

Повышение эффективности деятельности со стороны территориальных подразделений на местах железных дорог, не связанных с выполнением непосредственного перевозочного процесса, является важным и перспективным направлением работы. Представляет собой один из показателей качества корпоративного управления и направлен преимущественно на реализацию социально ориентированных проектов, развитие и поддержку науки, культуры, искусства, образования и просвещения, содействие духовному и патриотическому воспитанию личности.

Проведенный анализ позволяет говорить о том, что отказ от убыточных видов деятельности не решит проблем повышения эффективности прочих видов услуг, так как в большей степени, они связаны с социальной направленностью деятельности компании. Таким образом, следует сосредоточить свое внимание на тех услугах, которые имеют невысокую рентабельность и есть механизмы для ее улучшения (транзит электроэнергии, дополнительные услуги клиентуре и пр.). Именно этому будут посвящены наши дальнейшие исследования.

Принимая во внимание важность своевременного восполнения затраченных материально-технических ресурсов, необходимых для надлежащего содержания объектов инфраструктуры и выполнения приоритетной задачи обеспечения безопасности движения поездов, повышение эффективности работы подсобно-вспомогательного комплекса, позволит использовать дополнительные средства компании на социальное направление работы, в том числе поддержание социальной стабильности в коллективах.

Библиографическая ссылка

Демидова О.Н., Северова М.О. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ НА ПОЛИГОНЕ ЖЕЛЕЗНОЙ ДОРОГИ // European Journal of Natural History. 2022. № 1. ;URL: https://world-science.ru/en/article/view?id=34246 (дата обращения: 21.06.2026).