Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

FEATURES OF FORMATION OF FINANCIAL RESULTS IN THE DISTANCE OF CIVIL STRUCTURES

In today’s market, large holdings and corporations take effective cost management as their main guideline in order to improve the quality of products or services provided, increase competitiveness, ensure a stable financial position and generate high profits. The cost management process is not only about reducing costs, but also about effectively managing the company’s resources, increasing their return at all stages of production, and saving them. For effective management decision-making, it is necessary to understand how expenses and financial results for other types of activities are formed at the level of structural divisions. In the article, based on management reports for the last three years, using a retrospective analysis, the main production and financial indicators of the regional distance of civil structures were considered and presented. The factors influencing the formation of operating costs, as well as income and expenses for other types of activities are analyzed and described. In the development of digital technologies, as well as the development of management accounting of income and expenses of JSC «RZD» in the part of the subsystem management reporting on revenues and expenditures for the maintenance and repair of property of JSC «RZD» considers a new view of managerial accounting, which involves the allocation of direct costs directly to the place of their occurrence, i.e. an object property complex.

Основной целью любой коммерческой организации является получение прибыли. ОАО «РЖД» не является исключением из этого правила. Особенностью построения финансовой системы компании является централизация доходообразующих потоков, что приводит к тому, что финансовый результат формируется только по компании в целом. Для уровня территориальных и функциональных филиалов отражается только результат (доходы, расходы и прибыль) по «неперевозочным» видам деятельности. В целом в системе центров финансовой ответственности филиалы являются прежде всего центрами затрат в связи с чем для формирования положительного финансового результата на первом плане стоит процесс управления затратами. Управление затратами предполагает выявление внутрихозяйственных резервов способствующих возможности снижению затрат, либо их более эффективному использованию. Эффективное управление затратами предрасполагает к повышению эффективности хозяйствования, достижению более высоких темпов прироста прибыли и рентабельности производства. Для эффективного управления необходимо понимать, как формируются расходы и финансовые результаты по прочим видам деятельности на уровне структурных подразделений. В связи с многообразием выполняемых работ и услуг ОАО «РЖД» за каждым ее функционалом закреплен свой специфичный набор показателей, за который они отвечают.

Цель исследования: анализ особенностей формирования ключевых показателей и финансовых результатов региональной дистанции гражданских сооружений.

Материалы и методы исследования

Для проведения исследования использовались материалы нормативного, инструктивного, методического характера в области формирования финансовых результатов выбранного объекта исследования, а также информация статистического, бухгалтерского, управленческого и оперативного учета дистанции гражданских сооружений.

В процессе исследования применялись методы ретроспективного и факторного анализа, сравнения, метод экспертных оценок и др.

Результаты исследования и их обсуждение

Выбранный объект исследования дистанция гражданских сооружений является структурным подразделением региональной дирекции по эксплуатации зданий и сооружений, которое входит в состав территориального филиала ОАО «РЖД».

На балансе дистанции числится 1143 объекта общей площадью 324,83 тыс.кв.м. из них 754 здания 213 сооружений 176 объектов жилого фонда [1].

Дистанция гражданских сооружений ведет следующие виды деятельности:

1. Эксплуатационная – для выполнения своих основных задач:

– обеспечение безопасной эксплуатации основных средств числящихся на балансе;

– содержание, ремонт и реконструкция зданий и сооружений;

– обеспечение устойчивого функционирования объектов технологического и коммунального назначения.

2. Прочие виды деятельности (ПВД) – содержания жилищного фонда компании. В целях эффективного пользования наделенным имуществом сдает в наём имеющейся жилищный фонд, предоставляет в аренду не эксплуатируемые площади, оказывает услуги водоснабжения юридическим и физическим лицам;

3. Прочие доходы и расходы – содержание объектов занимаемых органами полиции, детской железной дороги, музеем, находящихся на консервации;

4. Собственное производство – имея на балансе лесопромышленное предприятие и столярный цех осуществляет выпуск продукции (брус, доска, деревянные изделия, металлоизделия) для собственных нужд либо нужд других подразделений по наряд-заказам [2].

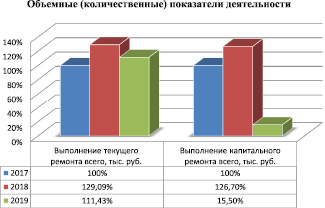

Особенности деятельности функционала отражаются в структуре ключевых показателей деятельности (рис. 1, 2).

Рис. 1. Основные производственно показатели деятельности дистанции гражданских сооружений за 2017 – 2019 гг.

Рис. 2. Основные производственно показатели деятельности дистанции гражданских сооружений за 2017 – 2019 гг.

Основным производственным показателем на предприятие является выполнение текущего ремонта. Текущий ремонт выполняется практически полностью собственными силами за редкими случаями привлечением подрядных организаций. Капитальный ремонт наоборот выполняется полностью подрядными организациями, но объем выполненного капитального ремонта является так же важным показателем, так как более 60 % основного фонда состоящего на балансе предприятия требует капитального ремонта.

Из приведенных данных четко прослеживается динамика роста объемов работ к базовому 2017 году. В 2018г. был резкий рост выполненных работ, это связано с подготовкой г. Красноярска к универсиаде. Так уже в 2019 году видно замедление объемов роста работы по текущему ремонту и резкое сокращение объемов капитального ремонта.

Эксплуатационные расходы, имея прямую зависимость от объема выполненных работ, в 2018 г. выросли в меньшей степени, чем объем. Это говорит об эффективном подходе на предприятии к управлению затратами.

По прочим видам деятельности так же имеются положительные тенденции, ежегодно расходы снижаются, в то время как доходы примерно остаются на одном и том же уровне, что обуславливает рост рентабельность.

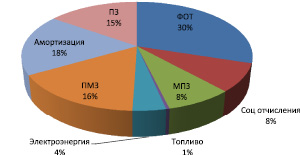

Анализ структуры расходов в разрезе используемых ресурсов представлен на рис. 3.

Рис. 3. Структура затрат по эксплуатационной деятельности по элементам затрат (2019 г), проц.

Рис. 4. Динамика прироста производительности труда, проц.

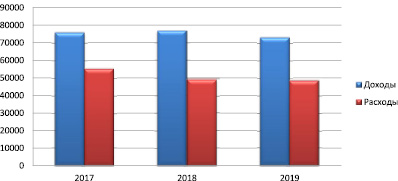

Рис. 5. Доходы и расходы от ПВД на 2017-2019 гг.

Как показал анализ расходы, связанные с содержание персонала, являются преобладающими (38 % вместе с отчислениями на социальные нужды). Таким образом, важнейшим фактором влияния на расходы является повышение производительности труда.

На сегодняшний день повышению производительности труда уделяется большое внимание и со стороны государства и внутри компании ОАО «РЖД». В сентябре 2018г. Президиумом Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам был утвержден национальный проект «Производительность труда и поддержка занятости» Одной из целей национального проекта является: достижение ежегодного роста производительности труда 5 % в базовых (не сырьевых) отраслях экономики (обрабатывающая промышленность, сельское хозяйство, строительство, транспорт).

На рис. 4 представлена динамика прироста производительности труда к предыдущему году.

Из представленных данных на рисунке можно говорить о росте производительности труда на предприятии и выполнении целей установленных правительством и заложенных в Долгосрочной программе развития ОАО «РЖД» до 2025 года. Из общей динамики выбивается только 2019г., но здесь можно говорить о корректировке показателя в сторону более плавной динамики прироста, так как в предыдущие 2018 г. и 2019 г. наблюдается резкий рост производительности труда и удерживание таких темпов прироста на постоянной основе в реалиях современной экономики невозможно. Если рассчитать средний прирос производительности труда за последние четыре года, то он составит 10,2 %, что является высоким показателем.

Повышение производительности труда на предприятие достигается за счет реализации программ по оптимизации численности персонала, внедрению рационализаторских предложений и бережливому производству [3].

Анализ расходов и доходов, от прочих видов деятельности, по которым предприятие отражает финансовые результат представлен на рис. 5. Основными источниками дохода у дистанции являются:

– сдача в аренду недвижимого имущества;

– предоставление в наём жилищного фонда компании;

– предоставление услуг по холодному водоснабжению;

– реализация леса в хлыстах.

В целом доходы предприятия превышают расходы, но не все виды деятельности оказываются рентабельны. Для оценки эффективности бизнес блоков проведем анализ рентабельности источников доходов (таблица).

Анализ показателей рентабельности по прочим видам деятельности

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

|

Рентабельность в целом, % |

26,97 |

35,74 |

33,53 |

|

– водоснабжение |

10,23 |

31,32 |

27,79 |

|

– сдача в наем жил. фонда |

2,18 |

-36,60 |

-22,61 |

|

– аренда имущества |

67,25 |

67,43 |

69,86 |

|

– прочие услуги |

12,71 |

63,39 |

56,63 |

Анализ показал, что наибольшая рентабельность складывается от аренды имущества. Это связано с низкими затратами по содержанию сданных в аренду объектов так как большая часть из них переносится на арендаторов и только амортизация и налог на имущества отражаются в расходах предприятия.

Рентабельность водоснабжения выросла примерно на 20 % данный факт обусловлен снижением незаконных врезок в сеть водоснабжения дистанции, а так же оснащением приборами учета частного сектора (ранее начисления производились по нормативу).

Высока рентабельность от прочих услуг в основном за счет реализации леса в хлыстах. Следует обратить внимание на услугу предоставление в наём жилищного фонда компании (далее ЖФК), которая имеет отрицательную рентабельность, что связано в первую очередь с высокой амортизацией и налогом на имущество на объекты ЖФК, а так же отнесением затрат на предприятие по содержанию не заселенных объектов. В то же время низкий уровень доходов связан с льготным ценообразованием аренды для работников компании.

Следует отметить, что основными арендаторами и потребителями услуги холодного водоснабжения являются предприятия входящие в холдинг ОАО «РЖД» либо тесно взаимодействующие с ОАО «РЖД», что определяет подход нерыночного ценообразования для данных услуг. По сути происходит перераспределение доходов и расходов внутри холдинга ОАО «РЖД».

В целом проведенный анализ финансового результата от прочих видов деятельности показывает, что предприятие способно обеспечивать положительный финансовый результат. Расходы по перевозочным видам деятельности покрываются централизованным финансированием через инструмент платежных балансов и систему бюджетов.

Функционирование эффективной системы управления расходами требует сквозного учета затрат и наличия информации о расходах, начиная с места их возникновения, нормирования расходов всех видов ресурсов и стимулирования экономного их использования. При этом необходим строгий контроль соблюдения норм и постоянное отслеживание изменений в расходовании средств на всех уровнях управления производством с учетом изменения объема перевозок, цен, качества работы и других факторов.

При сегодняшнем принципе отнесения расходов в ОАО «РЖД» по видам деятельности и укрупненным технологическим операциям нет полного понимания насколько эффективно используются ресурсы на содержание того или иного имущества. Используя современные информационные подходы для решения данной проблемы в ОАО «РЖД» был предложен по объектный учет затрат. Главное отличие предложенного подхода заключается в отнесении прямых затрат на объект, по которому формируются расходы. [4]

Пилотный проект был запущен в 2019 году на трех полигонах – Красноярской, Калининградской и Приволжской железных дорогах. До его запуска была проведена огромная работа по перекодировке основных средств и их увязке с новым отраслевым классификатором основных средств железнодорожного транспорта, по заведению заказов к каждому объекту. Сегодня проект запущен на всех дорогах, но имеются нерешенные вопросы технического плана, а так же проблемы с методикой отнесения расходов и, как следствие, объемом вводимой информации в систему ТДС/ТФС и последующей консолидацией в системах СУУДиР (система управленческого учета доходов и расходов) и СУИК (система управления имущественным комплексом) [5].

Основные проблемные вопросы заключаются в следующем:

– спорная (некорректная) классификация объектов;

– расходы по объекту может нести не только балансодержатель;

– вспомогательные объекты могут быть закреплены не за одним основным объектом;

– большое количество статей, что увеличивает трудоемкость и риск не правильного отнесения расходов;

– зачастую требуется помощь специалистов производственно-технических отделов для идентификации объектов;

– на объектах где стоит признак полностью или частично сдан в аренду нет возможности формировать затраты.

Пока не представляется возможным оценить эффективность данного подхода, так как период анализа очень мал и еще многое предстоит реализовать. Но в будущем новый подход позволит:

– получить новый вид управленческой отчетности для анализа и управления имуществом;

– актуализировать информацию о текущем статусе и роли объекта имущества в деятельности компании;

– комплексно оценить стоимость владения и содержания объекта имущества;

– позволит сформировать релевантную себестоимость оказываемых услуг.

Заключение

Для функциональных подразделений компании ОАО «РЖД», которые в большей своей степени являются центрами расходов, важнейшей задачей является построение эффективной системы управления затратами, которая обеспечивала бы эффективность издержек и учет особенностей в зависимости от функционального и технологического процесса предприятия. Современные подходы к совершенствованию этой системы основываются прежде всего на дальнейшей детализации учета и анализа затрат, что позволяет формировать объективную картину для принятия управленческих решений. Современные цифровые технологии, реализованные в компании, позволяют в режиме реального времени контролировать процесс формирования ключевых технологических и финансовых показателей. Владение достоверной и свежей информацией позволяет понимать реальное положение дел и на основании этого принимать оперативно управленческие решения для повышения эффективности функционирования и достижения установленных параметров подразделением и компанией в целом.

Библиографическая ссылка

Слипченко Д.В., Северова М.О. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ДИСТАНЦИИ ГРАЖДАНСКИХ СООРУЖЕНИЙ // European Journal of Natural History. 2021. № 3. ;URL: https://world-science.ru/en/article/view?id=34188 (дата обращения: 13.07.2026).