Scientific journal

European Journal of Natural History

ISSN 2073-4972

ИФ РИНЦ = 0.204

IMPROVEMENT OF THE WORKING CAPITAL MANAGEMENT SYSTEM OF TRANSPORT HOLDING

Совершенствование механизма управления оборотными средствами и капиталом предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей работе менеджера занимает управление оборотными средствами, так как именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы [1].

Актуальность научного исследования обусловлена высокой ролью управления оборотным капиталом при обеспечении экономической безопасности хозяйственной деятельности компании ОАО «РЖД» и низким уровне ее эффективности на текущем этапе.

По этой причине, целью научной статьи выступает исследовательский анализ актуальных проблем системы управления оборотным капиталом транспортного холдинга ОАО «РЖД» и поиску путей их решения.

Оборотный капитал – это средства, которые вложены в оборотные активы предприятия, циклически возобновляемые для непрерывности процесса деятельности хозяйствующего субъекта.

Движение оборотных средств предприятия проходят четыре основных этапа [2]:

1. Денежные средства используются для приобретения товаров.

2. Запасы материальных оборотных средств превращаются в запасы готовой продукции компании.

3. Запасы готовой продукции реализуются на рынке потребителей и до их оплаты преобразовываются в дебиторскую задолженность.

4. Реализованная продукция оплачена и превращается в денежные средства, которые могут храниться в высоколиквидных активах.

Управленческому аппарату транспортного холдинга ОАО «РЖД» необходимо постоянное решение следующего острого вопроса: определить наилучшую модель и метод для управления оборотным капиталом своей компании с целью максимизации ее финансовых показателей, которые, в свою очередь, влияют на эффективность бизнес-деятельности [3].

В текущих условиях российской экономики и сектора железнодорожных перевозок, существуют наиболее проблематичные риски для эффективности управления оборотным капиталом компании. К ним относятся [4]:

– дефицит денежных средств для введения бизнеса;

– недостаточность собственных кредитных возможностей;

– недостаток или избыток производственных запасов предприятия;

– высокий износ основных фондов транспортного комплекса предприятия;

– излишний объем неликвидных активов в оборотном капитале;

– высокий уровень кредиторской задолженности, особенно краткосрочной (со сроком до месяца).

Для эффективного процесса управления оборотным капиталом компании ОАО «РЖД» необходимо соблюдение важнейших принципов [5]:

– принцип нормирования (позволяет установить стандарт размера собственного оборотного капитала, размер которого обязан соблюдаться и способствовать производственной активности предприятия);

– принцип использования оборотного капитала строго по целевому назначению (позволяет обезопасить предприятие от взыскания средств с оборотного капитала на различные непринужденные платежи. В случае, если средства будут вытягиваться, а размер оборотного капитала снижаться – это может привести к негативным последствиям в виде задолженности перед поставщиками, рабочим персоналом и так далее);

– принцип сохранности, рационального использования и ускорения оборачиваемости (позволяет сохранить оборотным капитал от покрытия убытков, которые возникают из-за финансово-производственной деятельности организации).

Однако, также важнейшей процедурой управления оборотным капиталом предприятия является его оптимизация. В первую очередь, прежде, чем мы перейдем к рассмотрению основных методов оптимизации оборотных средств организации, отметим, что данная процедура состоит из нескольких направлений.

Каждый вектор оптимизации оборотного капитала относится к определенной статье оборотных средств, разделяющихся на:

– товарно-материальные запасы;

– дебиторская задолженность;

– денежные средства.

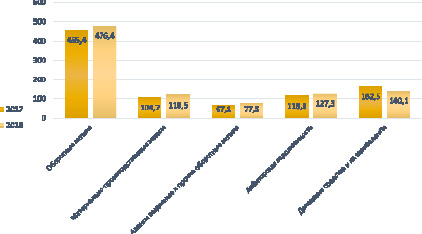

Также, обратимся к данным рисунка, где отображена основная статистическая информация, отражающая степень управления оборотным капиталом транспортного холдинга ОАО «РЖД».

Динамика оборотного капитала и его структуры компании ОАО «РЖД» в период 2017-2018 гг., в млрд. рублей [6]

Исходя из рисунка можно заметить, что:

– объем оборотного капитала компании вырос с 455,4 млрд рублей до 476,4 млрд рублей;

– основную долю оборотных активов занимают денежные средства и их эквиваленты, который продемонстрировали свое снижение с 162,5 млрд рублей до 140,1 млрд рублей;

– объем дебиторской задолженности вырос с 113,8 млрд рублей до 127,3 млрд рублей;

– объем материально-производственных запасов вырос с 104,7 млрд рублей до 118,5 млрд рублей.

Таким образом, изменения в структуре оборотного капитала ОАО «РЖД» характеризуются ростом материально-производственных запасов, ростом дебиторской задолженности и одновременным снижением денежных средств. Исследование существующих многочисленных методов в области управления оборотным капиталом позволяет предложить конкретные методы для повышения эффективности управления по каждому из обозначенных векторов.

Так, при оптимизации оборотного капитала через управление товарно-материальными запасами наиболее популярными методами выступают метод прямого счета, аналитический метод и коэффициентный метод.

Метод прямого счета – его особенностью является определение оптимального размера оборотных средств для производственной деятельности предприятия через расчет норматива оборотных активов и нормирования норм запаса по его отдельным элементам. Преимуществами являются точность и достоверность экономически-математических расчетов. Недостаткам выступает трудность проведена оптимизации оборотного капитала.

Аналитический метод – его особенностью является расширенный расчет оборотных средств, в размере их средне фактических остатков и используется в том случае, когда в планируемом периоде не предусматриваются значительные изменения в работе предприятия. Преимуществом выступает возможность поиска излишков товарно-материальных запасов. Недостатком – низкий уровень достоверности оценки и расчетов.

Коэффициентный метод – его особенностью выступает расчет базовой величины оборотных средств в общем по всему предприятию. Преимуществом выступает поиск способа ускорения оборачиваемости оборотных средств. Недостатком – трудоемкость.

При оптимизации оборотного капитала через управление дебиторской задолженностью предприятия наиболее популярными методами выступают метод кластерного анализа, метод факторинга и кредитная политика.

Метод кластерного анализа – его особенностью является подразделение всех дебиторов организации на отдельные группы и кластеры, классифицированные с целью комфортного процесса управления их задолженностью. Преимуществом выступает распределение дебиторов на кластерные группы. Недостатком – некорректность объединения дебиторов в широкие группы.

Метод факторинга – его особенностью является частичная оплата дебиторской задолженности покупателями, а остальные денежные средства оплачивает финансовый контрагент, например, банк. Преимуществом выступает увеличение оборачиваемости оборотных средств и размера прибыли от основной деятельности предприятия. Недостатком – возможный отток денежных средств.

Кредитная политика – его особенностью выступает формирование руководством предприятия кредитной политики для своих дебиторов, в рамках которой формируются цели, задачи и инструменты повышения или снижения дебиторской задолженности. Преимуществом выступает современный возврат денежных средств и контроль за дебиторами. Недостатком – трудности при выборе грамотной политики.

При оптимизации оборотного капитала через управление денежными средствами предприятия наиболее популярными методами выступают косвенный и прямой методы анализа денежных потоков и модель Бамуоля-Тобина и Миллера-Орра.

Косвенный и прямой методы анализа денежных потоков – их особенностью выступает оценка отчета о движении денежных средств и превращения прибыли в денежные средства. Преимуществом выступает эффективное отражение движения денежных потоков предприятия. Недостатком – низкая эффективность.

Модель Бамуоля-Тобина, Миллера-Орра – ее особенностью является расчет размера среднего остатка денежных средств предприятия, учитывая объем его платежного оборота. Преимуществом выступает четкий математический расчет оптимального количества остатка денежных средств. Недостатком – отсутствие учета колебания денежных поступлений.

Таким образом, подводя итоги научного исследования, можно прийти к следующим заключениям:

– управление оборотным капиталом позволяет обеспечивать руководством компании экономическую безопасность и финансовую устойчивость бизнеса;

– для эффективного процесса управления оборотным капиталом компании ОАО «РЖД» необходимо соблюдение важнейших принципов, среди которых принцип нормирования, принцип использования оборотного капитала строго по целевому назначению и принцип сохранности, рационального использования и ускорения оборачиваемости;

– с целью совершенствования системы управления оборотным капиталом транспортного холдинга ОАО «РЖД» необходима ее оптимизация по основным направлениям при помощи использования различных методов;

– в результате проведенного исследования определены основные векторы оптимизации системы управления оборотным капиталом холдинга и рассмотрены конкретные оптимизационные методы для каждого вектора.

Библиографическая ссылка

Романова Е.В., Галтер В.В. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ТРАНСПОРТНОГО ХОЛДИНГА // European Journal of Natural History. 2021. № 2. ;URL: https://world-science.ru/en/article/view?id=34175 (дата обращения: 22.07.2026).