Для современных бизнес-структур крупных корпораций при сложившихся темпах развития рыночной экономики совершенствование управления затратами становится не менее актуальным, чем управление процессами и людьми. Именно оптимизация издержек является первостепенной задачей при выборе стратегии компании для достижения цели повышения рентабельности в условиях мощной ценовой конкуренции на рынке.

Цель исследования

Целями данной работы являются изучение состава затрата и способы их классификации в зависимости от управленческих задач, рассмотрение подхода к анализу накладных расходов в рамках АВС – метода, его применение в транспортной корпорации на примере региональной Дирекции инфраструктуры ОАО «РЖД».

Материалы и методы исследования

В процессе данной работы применены методы системного анализа, финансово-экономического анализа, сравнительного анализа, синтеза, сравнения и обобщения, графический метод исследования.

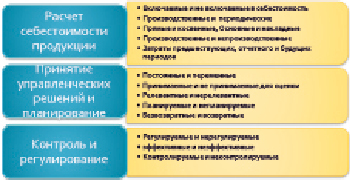

В зависимости от поставленных задач для управленческого учета затраты подразделяют на разные категории, примеры классификаций затрат приведены на рис. 1.

Рис. 1. Примеры классификации затрат в зависимости от управленческих задач

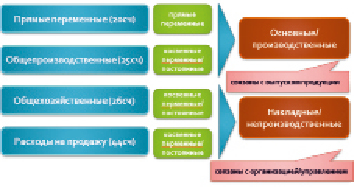

Рис. 2. Классификация затрат в зависимости от участия в процессе производства

По способу включения в себестоимость затраты делят в зависимости от того, относятся ли они напрямую на определенный вид продукции:

– прямые переменные;

– общепроизводственные (косвенные) необходимы для обеспечения процесса производства;

– общехозяйственные/административные связаны с организацией управления фирмой;

– расходы на продажу связаны с продвижением товаров или услуг на рынке.

Таким образом, по связи затрат с технологическим процессом затраты бывают основные и накладные (рис. 2).

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая статья затрат [1].

Накладные расходы для расчета полной себестоимости продукта распределяются между всеми продуктами по определенным правилам.

За последние годы удельный вес накладных расходов в структуре себестоимости продукции во всем многообразии видов экономической деятельности стабильно увеличивается. Руководители крупных компаний и организаций уверены, что в настоящее время именно накладные расходы должны быть главным объектом в управлении затратами.

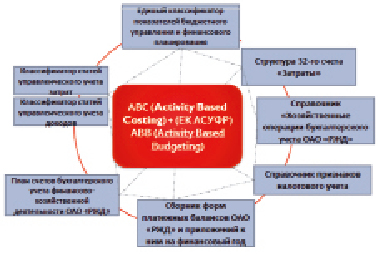

Рис. 3. Система управления корпоративными финансами ОАО «РЖД»

База распределения затрат – это основа для разнесения накладных расходов (косвенных, периодических – в зависимости от используемой классификации затрат). Максимально точные данные об уровне себестоимости и прибыльности просто необходимы: при неправильной оценке компания может отказаться от прибыльных продуктов в пользу убыточных. Для определения себестоимости различных видов продукции накладные затраты подвергают распределению по определенным правилам [2].

Для распределения накладных расходов используют различные базы, например, время или заработная плата производственных рабочих, сумма прямых затрат, объем продукции. Можно использовать единую базу распределения косвенных затрат для всех видов затрат, а можно выбрать наиболее экономически целесообразную базу распределения для каждого вида продукции. Следует отметить, что для расчета себестоимости можно использовать различные методы, например метод учета полной себестоимости (absorpting costing) или метод учета прямых затрат (direct costing) [3, 4].

В процессе реформирования ОАО «РЖД» совершенствуется система управления корпоративными финансами (рис. 3). Для учета затрат по видам деятельности используется система – АВС (Activity Based Costing): затраты потребляются функциями (видами деятельности), а функции потребляются продуктами. Учет и контроль денежных потоков ведется в Единой корпоративной автоматизированной системе управления финансами и ресурсами (ЕК АСУФР), возможности которой позволяют вести детальный учет.

Соответственно учету используется функционально-стоимостное бюджетирование – АВВ (Activity-Based Budgeting), которое предусматривает: определение главных функций, и показателей активности (элементов расходов) для каждой из них, исчисление стоимости единицы каждого носителя расходов, а затем определение плановых уровней активности и соответствующих плановых затрат [5].

Результаты исследования и их обсуждение

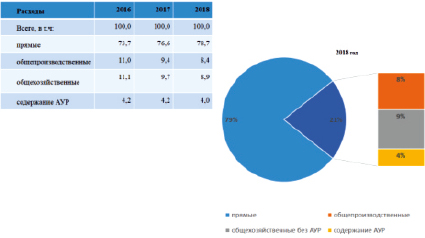

Проведенный анализ расходов региональной Дирекции инфраструктуры Компании по обычным видам деятельности за 2016-2018 гг. показал, что накладные расходы занимают существенную долю (более 20 %) в общей массе расходов по всем видам деятельности (рис. 4).

Анализ расходов по содержанию аппарата управления бизнес-единицы по годам показал переменную динамику (таблица). Наиболее крупными затратами, помимо оплаты труда административно-управленческих работников, являются командировочные расходы, расходы, предусмотренные коллективным договором и прочие затраты по содержанию аппарата управления. Значительно снизились расходы по содержанию персонала (общехозяйственные расходы без расходов по содержанию аппарата управления), расходы по охране труда и производственной санитарии и расходы на подготовку кадров и выплаты, связанные с ней. Вместе с тем, возросли расходы на эксплуатацию автомобилей и прочие общехозяйственные расходы. Снижение сумм расходов на оценочные обязательства по оплате отпусков работников (расходы на содержание аппарата управления) связано с изменением порядка их учета и формированием резервов на эти цели.

Как видим, для эффективного управления накладными расходами важен именно постатейный анализ причин изменений затрат и процент распределения по видам деятельности. При текущем же планировании накладные расходы по видам деятельности учитываются по уровню предыдущего года без учета изменения пропорции распределения и их общей величины. Не учитывается также неравномерное распределение накладных расходов по периодам между видами деятельности.

Важно не только правильно распределять накладные расходы, но и работать над их сокращением, соизмеряя ту ценность, которую они добавляют к цене продукта. Планирование накладных расходов должно быть гибким, а база для их распределения – унифицированной и прозрачной.

Сложившейся порядок планирования и анализа расходов в ОАО «РЖД» в настоящее время производится с учетом распределения накладных расходов отдельно по видам деятельности. Вместе с тем, итоговая сумма накладных расходов по статьям учета отдельно не планируется и сложно поддается анализу. Планирование бюджетных параметров по накладным статьям в разрезе видов деятельности осуществляется от базы предыдущего года без учета изменений условий вновь заключаемых договоров (например, изменений количества или площадей охраняемых объектов), а также без учета изменения структуры прямых расходов, на основании которых происходит распределение расходов, учитываемых на косвенных статьях. Это может привести к завышению или недооценке общей суммы расходов или изменения структуры, искажение реальной картины при планировании прибыли по видам услуг. Более того, выплаты по статьям косвенных расходов или суммы оказанных услуг по договорам общехозяйственного назначения «искусственно» делятся по разным финансовым позициям (по перевозочным и прочим видам деятельности).

Рис. 4. Структура накладных расходов региональной Дирекции инфраструктуры, %

Динамики накладных расходов по содержанию аппарата управления бизнес-единицы, тыс. руб.

|

Статьи расходов |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

0758 |

Затраты по форменной и корпоративной одежде, выданной производственному персоналу (производственные расходы) |

– |

– |

16 |

156 |

19 |

|

0761 |

Охрана труда и производственная санитария |

3 602 |

2 088 |

1 717 |

1 186 |

– |

|

0772 |

Арендные и лизинговые платежи (прочее) |

49 |

1 213 |

62 |

55 |

57 |

|

0776 |

Эксплуатация автомобилей (общепроизводственные расходы) |

– |

– |

1 009 |

1 111 |

– |

|

0785 |

Содержание персонала (общехозяйственные расходы без расходов по содержанию аппарата управления) |

24 138 |

15 291 |

20 184 |

29 016 |

– |

|

0793 |

Платежи по добровольному страхованию работников (за исключением НПФ) (без расходов по содержанию аппарата управления) |

2 863 |

3 243 |

3 714 |

3 617 |

– |

|

0798 |

Подготовка кадров и выплаты, связанные с ней |

3 066 |

3 308 |

2 490 |

2 816 |

3 237 |

|

0801 |

Предварительный осмотр и медицинское освидетельствование работников железнодорожного транспорта (общехозяйственные расходы) |

1 313 |

791 |

1 357 |

530 |

1 415 |

|

0811 |

Расходы, предусмотренные коллективным договором |

27 446 |

21 851 |

22 520 |

23 703 |

18 627 |

|

0821 |

Прочие общехозяйственные затраты |

1 733 |

1 366 |

2 146 |

3 561 |

3 993 |

|

0823 |

Затраты по организации и ведению гражданской обороны |

– |

– |

– |

– |

133 |

|

0830 |

Затраты по оплате труда работников аппарата управления |

495 000 |

579 306 |

563 200 |

554 367 |

578 462 |

|

0831 |

Командировки и подъемные персонала аппарата управления |

18 885 |

22 724 |

25 651 |

23 599 |

23 488 |

|

0833 |

Прочие затраты по содержанию аппарата управления |

22 241 |

25 419 |

26 250 |

36 615 |

21 046 |

|

0834 |

Оценочное обязательство по оплате отпусков работников (расходы на содержание аппарата управления) |

29 910 |

1 472 |

- 578 |

- 623 |

2 055 |

|

0835 |

Эксплуатация автомобилей |

– |

– |

– |

– |

1 337 |

|

0836 |

Охрана труда (АУР) |

– |

– |

– |

– |

1 543 |

|

.0838 |

Платежи по добровольному страхованию работников (за исключением НПФ) (по аппарату управления) |

– |

– |

– |

– |

3 613 |

|

Итого |

630 246 |

678 073 |

669 739 |

679 708 |

659 158 |

|

Заключение

Таким образом, распределение накладных расходов для целей ценообразования и расчета себестоимости по видам услуг является очень важным этапом их учета. А вот для планирования общей суммы расходов, контроля исполнения договоров и оплаты по ним такое разделение общей суммы расходов приводит к нежелательным результатам.

Учитывая сложную структуру подразделений, продуктов, клиентов для ОАО «РЖД» целесообразно рассмотреть выделение накладных расходов в отдельный вид бюджета с соответствующим источником финансирования в платежном балансе, учитывая их в бюджетах по видам деятельности одной суммой справочно. Это позволит более эффективно контролировать уровень накладных расходов и повышать рентабельность компании.

Библиографическая ссылка

Аршба Л.Н., Пчелка Е.Н. ПРОБЛЕМЫ УПРАВЛЕНИЯ НАКЛАДНЫМИ РАСХОДАМИ // European Journal of Natural History. 2020. № 1. ;URL: https://world-science.ru/ru/article/view?id=34047 (дата обращения: 16.07.2026).