В настоящее время ни один субъект хозяйствования, к какой бы отрасли или сфере деятельности он не относился, не может обойтись без финансового планирования и бюджетирования, как средства определения пути своего развития. Особенное значение имеют бюджеты в качестве определения основных направлений и мероприятий в повышении финансово-экономического развития, предвидение последствий принимаемых управленческих решений.

Актуальность темы работы заключается в том, что отсутствие применения мер в прогнозировании экономических показателей деятельности предприятий способно привести к недостаточности информации для определения направлений финансово-хозяйственной деятельности и развития предприятия, к неэффективному использованию финансовых ресурсов, к нерациональному использованию расходов и затрат, к неполноценной платежеспособности и к невозможности определения потребности во внешнем финансировании, в условиях, расширения производственной деятельности предприятия.

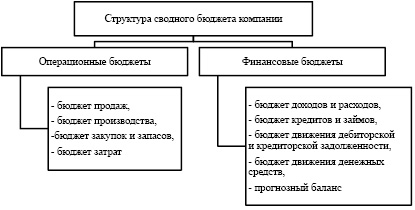

Рис. 1. Единый бюджет компании и его элементы

Непредвиденные обстоятельства внешней среды, способные оказать влияние на финансово-хозяйственную деятельность предприятия, требуют от руководства субъектов хозяйствования адекватных мер по реагированию, обеспечивая стабильность развития своего предприятия.

В данных условиях, хорошим подспорьем в данном вопросе выступает использование методик финансового планирования и бюджетирования в рамках реализации финансового и производственного планирования деятельности предприятия [1].

Единый бюджет компании включает бюджеты от текущей и финансовой деятельности. Единый бюджет компании и его элементы представлены на рисунке 1.

Бюджетирование позволяет оценить возможные варианты развития деятельности предприятия, обеспечивая повышение эффективности деятельности посредством достижения запланированного прогноза [2].

Относительно формирования бюджетов компании необходимо определить применение следующих методик прогнозирования:

− прогнозирование с использованием метода экспертных оценок;

− прогнозирование на основе экстраполяции (собираются данные за предыдущий период времени, например, за несколько лет, и на основе математических расчетов осуществляется перенос тренда на будущий период);

− прогнозирование на основе метода скользящей средней и с помощью корреляционно-регрессионного анализа.

Как известно, наиболее сложно прогнозированию поддается показатель объема производства и реализации продукции, который является основой в успешности функционирования предприятия, определяет его обеспечение стабильным сбытом производимой продукции, участвуя в определении его результативности.

Соответственно, существует возможность провести прогнозирование финансовых результатов, оценить изменения в структуре источников формирования имущества на основе возможности проведения прогноза капитализации прибыли.

Между всеми бюджетами в финансовом планировании компании существует логическая и арифметическая взаимосвязь.

Бюджет закупок и запасов является частью бюджетов от текущей деятельности, но также отражаются в бюджете от финансовой деятельности в виде затрат на приобретение запасов.

Рассмотрим методы формирования бюджетов закупок и запасов в компании:

1. Метод экспертных оценок. Для использования метода привлекается группа заинтересованных лиц, преимущественно, руководящий состав предприятия, принимая во внимание значение показателя текущего момента с учетом его перспективы на будущее. Данный метод применяется тогда, когда другие методы финансового планирования и бюджетирования сложно использовать [3].

Стоит отметить, что вес интервалов оценки прогноза может варьироваться, в зависимости от важности экспертного мнения. Интервалы, учитывающие низкий, средний и высокий уровень объема производства и реализации продукции приравниваются, соответственно, к пессимистичному (25% вероятности исполнения прогноза), наиболее вероятному (50% вероятности исполнения прогноза) и оптимистичному (25% вероятности исполнения прогноза).

2. Прогнозирование на основе экстраполяции (собираются данные за предыдущий период времени, например, за несколько лет, и на основе математических расчетов осуществляется перенос тренда на будущий период).

Прогнозирование по среднему абсолютному приросту и темпа роста предполагает усредненное значение изучаемого показателя в ретроспективном периоде и определение на данной основе значения показателя на перспективу [4].

3. Прогнозирование на основе метода скользящей средней и с помощью корреляционно-регрессионного анализа.

Формирование финансового бюджета закупок и запасов для региональной дирекции моторвагонного подвижного состава вызывает необходимость своевременной поставки материально-технических запасов, в рамках поставленных задач ОАО «РЖД». Основной деятельностью дирекции является оказание услуг подвижного состава, обеспечение безопасности движения, а также техническое обслуживание.

Выделим основные задачи Дирекции [5]:

- оказание услуг по предоставлению подвижного состава.

- поддержание подвижного состава в соответствии с требуемыми нормативами.

- обзор текущего статуса, обсуждение результатов вчерашнего дня/предыдущей смены. Представление общей ситуации по подвижному составу, выполнение производственного плана. Обсуждение основных показателей КПД предыдущей смены/дня. Например, «количество зарегистрированных/устранённых замечаний по обходам», «количество выходов подвижного состава из строя» или др. Основное внимание необходимо уделить тому, что прошло в предыдущую смену/день хорошо и что может быть улучшено (с примерами и пояснениями). Важно использовать информационный стенд при обсуждении показателей КПД;

- информирование о проблемных вопросах с предыдущего дня/смены. Замечания по работе подвижного состава. Информирование и обсуждение с персоналом замечаний по работе подвижного состава и проблемных вопросов, отмеченных при передаче смены. Особое внимание необходимо уделить опросу персонала того, что необходимо и планируется сделать для устранения/ ликвидации этих замечаний;

- обсуждение предстоящей работы. Проверка знаний технологической схемы. Обзор плана работ на смену и постановка задач персоналу (кто, что, когда), четкое доведение до участников ожидаемого результата работы. Проверка знаний технологической схемы и технологического режима установки. Особое внимание должно быть уделено предстоящим огневым, газоопасным работам, работе на высоте, комбинированным работам, обходу, аварийным ситуациям, общим СИЗ, работе с подрядчиками. Ведущему необходимо подготовиться к этому заранее и продумать план действий на смену/день;

- обзор имеющихся правил и инструкций по выполнению работ. Опрос и обсуждение с персоналом правил и требований инструкций по выполнению критических и/или опасных работ/операций. Нет необходимости зачитывать одну и ту же инструкцию каждый день, можно обратить внимание на какие-либо важные аспекты выполняемых работ. Хорошая практика, когда сами операторы зачитывают процедуру или инструкцию;

- определение возможных рисков при выполнении заданий. Основное – это внимание к деталям. Этот пункт имеет очень важное значение. Если смене даются какие-либо задания, ведущий должен спросить исполнителей (операторов) кто, что, как и где это делает, какие риски или опасности могут встретиться при выполнении этих работ, и как исполнитель может их уменьшить;

- обсуждение действий по ПЛА. Данный пункт направлен на знание дежурной сменой действий во время возможных аварийных ситуаций;

- обсуждение других вопросов/проблем (приказы, извлеченные уроки, собрания начальника производства, начальников установок, подрядчики и т д.). Доведение до персонала важной информации о компании, работе подвижного состава, о взаимодействии с подрядчиками, «молниях» по вопросам ОТ и ТБ, информация по предыдущим вопросам от персонала и т.п.

Бюджет запасов и закупок в процессе своего формирования основывается на заявках от структурных подразделений Дирекции в материально-технических запасах. Потребность рассчитывается как нормативная величина расходных материалов по текущей программе капитального ремонта подвижного состава.

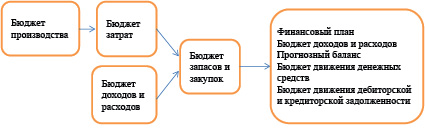

Рис. 2. Оценка связи бюджетов

Для расчета плановой величины бюджета материалов определяется планируемое количество материалов на предстоящий период, а также величина запасов на начало года, которые позволят покрыть потребность в данном году на ремонт подвижного состава. Планируемое количество материальных запасов определяется на основе вычитания необходимого количества материалов и имеющихся запасов на начало года [6].

Для расчета величины запасов также следует учитывать норматив запасов на конец года, который должен быть для исключения перебоев в проведении капитального ремонта или несвоевременном поступлении материалов. Потребность в материалах планируется рационально, соответствует фактическим производственным мощностям.

На основе производственного бюджета и бюджета запасов рассчитывается бюджет затрат. Для расчета бюджета затрат необходимо определить себестоимость единицы продукции, затраты на проведение капитального ремонта и объем производства в денежной форме. Бюджет затрат играет важную роль в системе финансового планирования и бюджетирования Дирекции, поскольку определяет весь необходимый объем финансовых ресурсов для проведения капитального ремонта подвижного состава.

Бюджет запасов и закупок предполагает прогнозирование объемов сырья, материалов, ГСМ, а также товаров внутреннего потребления у внешних поставщиков, а также собственного производства.

Этот бюджет предполагает отражение сумм по приобретению запасов материально-технических ресурсов, тогда как оплата за них показывается в бюджете по расчетным операциям с поставщиками.

Таким образом, связь между бюджетами в системе финансового планирования и бюджетирования очевидна. Оценка связи бюджетов приведена на рисунке 2.

Исходя из вышеперечисленного видно, что формирование бюджета запасов и закупок представляет собой динамический комплексный процесс, в котором должны принимать участие различные структурные подразделения.

Также проанализируем календарное бюджетирование закупок и запасов. В июне текущего года формируется потребность в материально-технических ресурсах в размере не менее 80% от текущего бюджета на плановый год. При этом не учитываются индексы роста цен. Согласование сформированных в июне бюджетов закупок и запасов осуществляется в ноябре текущего года, в ходе чего могут возникнуть риски недополучения необходимых материально-технических ресурсов.

В ходе оценки потребности в материально-технических ресурсах структурные подразделения Дирекции оценивают наличие остатков и исключают из них запасные части и расходные материалы, содержащиеся сверх определенного норматива оборачиваемости [7].

Таким образом, в результате проведенного исследования, предлагаются следующие мероприятия по совершенствованию финансового планирования и бюджетирования закупок и запасов:

1. В рамках формирования бюджета закупок и запасов следует применять дефляторы цен, чтобы предотвратить риск роста цен на материально-технические ресурсы.

2. Использование современных цифровых инструментов финансового планирования и бюджетирования на основе имитационного моделирования.

Библиографическая ссылка

Эрекайкина А.В., Спицына И.Н. АНАЛИЗ ФОРМИРОВАНИЯ ФИНАНСОВОГО БЮДЖЕТА ЗАКУПОК И ЗАПАСОВ В СИСТЕМЕ СКВОЗНОГО ПЛАНИРОВАНИЯ НА ПРИМЕРЕ РЕГИОНАЛЬНОЙ ДМВ // European Journal of Natural History. 2022. № 2. ;URL: https://world-science.ru/ru/article/view?id=34269 (дата обращения: 22.07.2026).