Современное общество на данный момент переживает активное развитие цифровых и информационных технологий практически во всех сферах жизни. Последние два года, прошедшие в борьбе с пандемией COVID-19, только ускорили данные процессы. Построение современных и эффективных бизнес-моделей базируется на использовании цифровых технологий, которые позволяют выходить на глобальный рынок с минимальными издержками. Становится очевидным понимание того факта, что если организация хочет быть конкурентоспособной в современных условиях, она должна ускорять процессы обработки потоков информации и принятия ключевых для бизнеса решений. Для этих целей ей и нужны современные цифровые технологии.

В соответствии с классическим определением: цифровая технология – это технология, в отличие от аналоговой, работающая с дискретными, а не с непрерывными сигналами [1]. Существует более позднее определение термина «цифровая технология», трактующее его шире и отражающее современный взгляд на данное понятие. Цифровые технологии – технологии сбора, хранения, обработки, поиска, передачи и представления данных в электронном виде [2]. В основе функционирования цифровых технологий лежат программные и аппаратные средства и системы, способствующие изменению бизнес-процессов [3].

В настоящее время идет активное внедрение цифровых технологий и информационных систем в управлении компаниями, и в частности в управлении финансами и денежными потоками компаний. Управление движением денежных средств является неотъемлемой частью деятельности каждой компании. Денежный поток – это распределенное во времени поступление и расходование денежных средств организации в процессе её хозяйственной деятельности [4]. В зависимости от направления движения денежных средств денежный поток подразделяется на положительный (поступление денежных средств в компанию в процессе её деятельности) и отрицательный (отток денежных средств в процессе её деятельности). Положительный и отрицательный денежные потоки взаимосвязаны, на определенном временном отрезке снижение объема одного приводит к уменьшению другого. Разница между положительным и отрицательным денежными потоками – чистый денежный поток, является результатом деятельности компании, определяющим её финансовое равновесие. Финансовая устойчивость компании в значительной мере зависит от квалифицированного управления денежными потоками. Обеспечение своевременности их поступления и рационального расходования снижает зависимость от заемных средств и повышает платежеспособность компании.

Управление денежными потоками осуществляется с использованием разных подходов. На качество же управления влияют различные факторы. Проблема, с которой сталкивается практически любая организация – это недостаточный объем денежных средств для осуществления хозяйственной деятельности и планомерного развития. Возникает данная проблема, как правило, из-за неэффективного управления денежными потоками. В свою очередь, эффективная система управления денежными потоками обеспечивает ритмичность операционных процессов, тем самым позволяя эффективно осуществлять деятельность организации и поддерживать состояние финансовой устойчивости на пути к поставленным стратегическим целям. Она обеспечивает финансовую независимость организации, значительно снижает риск неплатежеспособности, ускоряет финансовый и производственный циклы, ускоряя оборот активов, а также дает возможность получить инвестиционный доход от использования свободных денежных средств. Всё это, в конечном счете, ведет к увеличению прибыли и позволяет компании тем самым развиваться и обеспечивать рост благосостояния собственников.

Управление денежными потоками организации основывается на следующих принципах:

1. информационная достоверность;

2. обеспечение сбалансированности;

3. обеспечение ликвидности;

4. обеспечение эффективности [5].

Опираясь на данные принципы можно выделить три взаимосвязанных способа управления денежными потоками. Первый: оптимизация денежных потоков. В его основе лежит необходимость учета специфики ведения хозяйственной деятельности компании, влияния внутренних и внешних факторов, что позволяет получить сбалансированный, определенной пропорциональности положительный и отрицательный денежные потоки. Второй: синхронизация денежных потоков. Он опирается на планирование и прогнозирование денежных потоков, с целью обеспечения платежеспособности в определенные периоды времени с использованием минимальных страховых остатков денежных средств, за счет синхронизации положительных и отрицательных денежных потоков. На практике компания использует меры по ускорению получения денежных средств и замедлению их выплат в требуемые периоды времени. И третий: обеспечение максимизации чистого денежного потока компании. Это позволяет ей рассчитываться по обязательствам за счет собственных источников денежных средств, снижая зависимость от внешних заимствований [6].

Вопросы цифровизации и построения цифровой экономики в настоящее время выходят за рамки корпораций и приобретают государственную значимость. В России, в целях реализации стратегии развития информационного общества издан Указ Президента Российской Федерации от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы», распоряжением Правительства РФ от 28 июля 2017 г. № 1632-р утверждена программа «Цифровая экономика Российской Федерации», 07 мая 2018 г. издан Указ Президента Российской Федерации № 204 «О национальных целях и стратегических приоритетах и стратегических задачах развития Российской Федерации на период до 2024 года». В указанных нормативных документах обозначены направления на «создание условий для развития общества знаний в Российской Федерации, повышение благосостояния и качества жизни граждан страны путем повышения доступности и качества товаров и услуг, произведенных в цифровой экономике с использованием современных цифровых технологий, повышения степени информированности и цифровой грамотности, улучшения доступности и качества государственных услуг для граждан, а также безопасности как внутри страны, так и за ее пределами».

Компания ОАО «Российские железные дороги», 100 % акций которой принадлежат Российской Федерации, с учетом выше перечисленных документов, сформировала свой стратегический документ, «Стратегия цифровой трансформации ОАО «РЖД» до 2025 года». В документе определены основные направления трансформации деятельности компании в современных условиях построения цифровой экономики. В связи с национальной значимостью ОАО «РЖД», ожидается, что результаты её цифровой трансформации станут драйвером трансформации всей транспортной отрасли страны. Для достижения целей стратегии цифровой трансформации и выполнения плана реализации долгосрочной программы развития ОАО «РЖД» была разработана «Функциональная стратегия управления финансами и казначейства холдинга «РЖД» до 2025 года». В документе были определены следующие первоочередные задачи, непосредственно касающиеся управления денежными потоками:

– повышение финансовой устойчивости и эффективности;

– достижение финансовой сбалансированности деятельности холдинга при минимизации государственных субсидий.

В одной из крупных транспортных компаний созданы и функционируют основные централизованные механизмы, позволяющие контролировать движение денежных средств, управлять ликвидностью и финансовыми рисками, взаимодействовать с финансовыми институтами, что уже сейчас создает основу для развития функции управления финансами. В целях повышения эффективности управления денежными потоками компании за счет оптимизации текущих методов и разработки новых, планируется использовать российский и международный опыт оптимальной автоматизации и цифровизации процессов управления финансами и казначейского контроля в едином информационном пространстве. Для этого понадобиться построить развитую информационную инфраструктуру, позволяющую автоматизировать расширенный функционал казначейства, объединить смежные блоки производственных и учетных систем с казначейскими решениями. Это повысит эффективность и точность оперативного планирования, позволит оптимизировать все денежные потоки по обеспечению деятельности транспортной компании. Даст возможность оптимально распределять ресурсы в компании и позволит инвестировать свободные денежные средства. Дорабатывается система централизации управления денежными потоками через систему казначейского контроля, контроллинга установленных лимитов и исполнения бюджета движения денежных средств. Также, выстраивается система контроля за своевременным поступлением и корректным исполнением платежей, и мониторинга за дебиторской и кредиторской задолженностью.

В текущей системе планирование и управление денежными потоками осуществляется по схеме: финансовый план – платежный баланс – платежный календарь – контроль остатков денежных средств. Внедрены автоматизированные системы бюджетного управления (АСБУ) и финансового планирования (АСФП). С использованием систем платежных балансов и платежного календаря организовано централизованное управление платежной позицией компании. Функционирует краткосрочное прогнозирование платежного календаря и движения денежных средств, для покрытия кассовых разрывов и размещения временно свободных средств компании. Внедрена внутрихолдинговая расчетная система, в которой формируются и контролируются матрицы внутрикорпоративных расчетов.

Рассмотрим применение цифровых технологий в управлении денежными потоками на примере регионального подразделения крупной транспортной компании. Региональное подразделение осуществляет ведение финансового, бухгалтерского, налогового и управленческого видов учета в автоматизированной ERP-системе на базе SAP/R3. Это комплексная система автоматизации управления хозяйственной деятельностью компании, объединяющая технологические и управленческие процессы для управления финансовыми и материальными ресурсами. Многофункциональная система управления компании обеспечивает контроль за системой финансового и бухгалтерского учета, позволяет вырабатывать и поддерживать единую методологию учета, способствуя интеграции и повышению эффективности координирования бизнес-процессов. Система в режиме реального времени обеспечивает возможность контроля за основными показателями деятельности в финансовой области и материально-технического снабжения (контроль денежных потоков, целевое использование денежных средств, наличием запасов). Автоматизированная ERP-система повышает эффективность управления компанией за счет предоставления руководству разного уровня полной, достоверной, оперативной и детализированной до требуемой величины информации о состоянии объектов финансово-хозяйственной деятельности. Обеспечивается финансовая прозрачность, снижение управленческих затрат, оптимизация налоговых платежей и минимизация штрафных санкций. Автоматизированной ERP-системы позволяет осуществлять финансово-экономическое управление благодаря оперативному сбору финансовой информации, финансовому планированию и контролю выполнения планов. Система также позволяет осуществлять прогнозирование и моделирование результатов управленческих решений, бюджетирование и контроль исполнения бюджетов, контроль над параметрами финансовой деятельности и оповещение при достижении критических результатов. С помощью автоматизированной ERP-системы обеспечивается учет затрат в разрезе подразделений и видов деятельности, а также доступность единой информации на всех уровнях управления.

Весь объем информации о движении денежных средств и операциях с ним связанных вводится, либо генерируется в автоматизированной ERP-системе. Информация используется при формировании факта исполненных платежных балансов, одного из элементов системы казначейского контроля за целевым использованием денежных средств. Система платежных балансов позволяет осуществлять оперативное управление денежными потоками в целях поддержания платежеспособности и финансовой устойчивости компании, эффективного оперативного управления финансовыми ресурсами. Также данная система обеспечивает своевременность и полноту взыскания выручки, оптимизацию уровней дебиторской и кредиторской задолженностей, и контроль за целевым использованием денежных средств на уровне структурных подразделений, региональном и центральном уровнях.

Платежный баланс, как функционал автоматизированной ERP-системы, является ежедневной управленческой отчетностью, формируемой на основе ежедневных банковских выписок по всем открытым банковским счетам структурных подразделений и филиалов транспортной компании в разрезе статей платежного баланса.

Автоматизированная обработка отчётности структурных подразделений и взаимодействие ERP-системы с другими АСУ линейного уровня дает возможность концентрировать и объединять первичную информацию подразделений непосредственно на региональном уровне.

С обслуживающим банком заключено соглашение о дистанционном банковском обслуживании (ДБО), предусматривающим получение по системе ДБО электронных документов подписанных электронной подписью, имеющую равную юридическую силу с документами на бумажном носителе.

В 2019 году региональное подразделение компании, в соответствии с руководящими документами, осуществило переход на сканирование и хранение электронных образов первичных документов и счетов-фактур в автоматизированной системе документооборота. Внедряется система юридически значимого электронного документооборота (ЮЗЭДО) с контрагентами компании. Все её крупные контрагенты переведены на работу в ЮЗЭДО, что минимизирует как временные, так и материальные ресурсы на обработку первичных учетных документов и облегчает организацию их хранения в автоматизированной системе документооборота. Отпадает необходимость в сканировании документов для загрузки в информационные системы, так как их можно сразу размещать на хранение в автоматизированной системе документооборота в первоначальном электронном виде с наличием электронно-цифровой подписи (ЭЦП). Благодаря внедрению данной системы снижаются расходы на бумагу, и экономится ресурс копировально-множительной техники.

Проводимые в транспортной компании работы по цифровизации казначейских функций и переходу к безбумажному документообороту при согласовании платежей позволили в 2019 году региональному подразделению осуществить переход на подписание усиленной квалифицированной электронной подписью (КЭП) реестров платежных поручений. Подписанные реестры платежных поручений также выгружаются на хранение в автоматизированную систему документооборота.

В настоящее время, региональное подразделение применяет механизм физического кэш-пулинга – проведение платежей структурных подразделений без наличия денежных средств на их счетах на момент платежа, реализованного на базе автоматизированной ERP-системы, при котором финансирование от филиала осуществляется с использованием мастер-счета, открытого в обслуживающем банке. Данный переход был осуществлен в целях обеспечения контроля за движением денежных средств при консолидации выручки и финансирования филиалов с использованием механизма физического кэш-пулинга в условиях реализации мероприятий по построению внутреннего проекта «цифровое казначейство».

Оборот денежных средств по расчетному счету и среднедневные остатки структурного подразделения представлены в таблице.

Оборот по расчетному счету и среднедневные остатки денежных средств

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

% к 2018 г. |

% к 2019 г. |

|

Оборот по расчетному счету, млн. руб. |

22 179,77 |

22 896,35 |

22 453,12 |

101,23 |

98,06 |

|

Среднедневные остатки, млн. руб. |

111,79 |

97,73 |

40,59 |

36,31 |

41,53 |

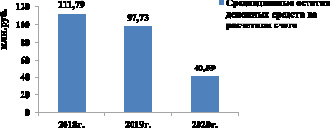

Среднедневные остатки денежных средств на расчетном счете

Динамика изменения среднедневных остатков денежных средств на расчетном счете структурного подразделения представлены на рисунке.

Механизм физического кэш-пулинга позволил в более чем 2 раза снизить среднедневные остатки денежных средств. Фактические остатки на расчетном счете регионального подразделения транспортной компании были нулевыми (за исключением нескольких дней), что является нормальным режимом для механизма физического кэш-пулинга. До нововведения механизм финансирования регионального подразделения подразумевал поступление на счет денежных средств от филиала в один рабочий день, а расходование на следующий рабочий день, на основании банковской выписки за предыдущий день. С учетом выходных и праздничных дней такой режим работы омертвлял в остатках значительные суммы денежных средств. Так, при годовом обороте по расчетному счету 22,9 млрд. руб. в 2019 году, вся эта масса денежных средств минимум одни сутки находилась без движения на счете. А с учетом, что среднесуточные остатки в 2019 году составили 111,8 млн. руб., отвлеченные денежные средства фактически увеличились вдвое и составили 40,8 млрд. руб., которые не менее чем на одни сутки выпали из оборота компании только по одному региональному подразделению.

Внедряемый механизм физического кэш-пулинга совместно с грамотной системой планирования и внедрением единого платежного календаря (ЕПК) позволит свести данные потери фактически к нулю, одновременно позволяя экономить на процентах по внешнему краткосрочному заимствованию за счет использования внутренних резервов. На данный момент ЕПК в структурном подразделении ведется вручную, с применением электронных таблиц EXCEL.Данный процесс требует доработки и должен быть автоматизирован.

В настоящее время всё больше компаний с холдинговой структурой внедряют у себя систему Кэш-пулинга (Cash pooling) на базе банковской системы для внутригруппового финансирования. Это позволяет снизить расходы на покрытие кассовых разрывов за счет использования временно свободных денежных остатков на внутригрупповых банковских счетах.

Еще одна из современных тенденций также связана с использованием банковских технологий – Host-to-Host (h2h). Банк предлагает корпоративным клиентам защищенный канал обмена информацией, интегрированный в автоматизированную информационную систему клиента, что переводит программы дистанционного банковского обслуживания на новый уровень.

Перспективным направлением в управлении денежными потоками является создание автоматизированного платежного календаря на основе имеющихся данных в информационных системах компаний. Данный механизм позволяет оптимизировать и синхронизировать положительные и отрицательные денежные потоки, с целью недопущения кассовых разрывов и поддержания платежеспособности компании на требуемом уровне.

В недалеком будущем на службу каждому финансовому менеджеру придут программные роботы и искусственный интеллект. Уже сейчас RPA-решения (Robotic Process Automation – роботизированная автоматизация процессов) широко применяются в финансовой сфере. Помогая автоматизировать рутинные и стрессовые операции, RPA-решения повышают производительность, значительно снижая количество ошибок, или сводят их к нулю. Искусственный интеллект (ИИ) активно используется в банковском секторе в сфере кредитования для оценки рисков. Возможности ИИ целесообразно использовать при анализе и прогнозировании денежных потоков компании, при обработке и анализе больших массивов данных (Big Data), при оценке признаков риск-фактора в платежном процессе.

Своевременное внедрение цифровых технологий в систему управления денежными потоками позволило многим компаниям в 2020 году, в беспрецедентных условия пандемии, организовать работу сотрудников в дистанционном, удаленном режиме. Благодаря использованию ЮЗЭДО и КЭП осуществлялись платежи, подписывались платежные документы, акты выполненных работ, договоры и прочие документы. Цифровые технологии позволили многим компаниям не только сохранить свой бизнес в этих сложнейших условиях, но даже его преумножить.

Библиографическая ссылка

Савин В.А., Сурикова Е.А. АНАЛИЗ ПРИМЕНЕНИЯ ЦИФРОВЫХ ТЕХНОЛОГИЙ В УПРАВЛЕНИИ ДЕНЕЖНЫМИ ПОТОКАМИ // European Journal of Natural History. 2021. № 6. ;URL: https://world-science.ru/ru/article/view?id=34221 (дата обращения: 11.06.2026).