Холдинг «РЖД» (далее – Холдинг) является лидером российского транспортного рынка и одной из крупнейших групп компаний в мировом транспортном секторе. Развитие социального блока строится на основе объективной оценки добавленной стоимости, создаваемой за счет социальной поддержки коллектива и эффективного использования активов этого блока для оказания рыночных услуг [1].

Целью данной работы является рассмотрение методов анализа и прогнозирования доходов от прочих видов деятельности в ОАО «РЖД» на примере Новосибирского дворца культуры железнодорожников – структурного подразделения Дирекции социальной сферы – структурного подразделения Западно-Сибирской железной дороги – филиала ОАО «РЖД» (далее – НДКЖ).

Материалы и методы исследования

В статье исследуются основные методы анализа и прогнозирования доходов от прочих видов деятельности на примере НДКЖ.

Результаты исследования и их обсуждение

Для полноты картины рассмотрим сначала организационную структуру и характеристику исследуемого предприятия.

Каждое подразделение отвечает за определенное направление деятельности компании и обеспечивает связь между общим менеджментом компании (Руководство) и непосредственными исполнителями бизнес-процессов.

НДКЖ находится в оперативной подчиненности структурному подразделению Дирекции социальной сферы Западно-Сибирской железной дороги (далее – ДСС). Подразделение не является филиалом или представительством ОАО «РЖД», не имеет статуса юридического лица и осуществляет деятельность от имени ОАО «РЖД». Подразделение имеет отдельный баланс, входящий в сводный баланс Дирекции, текущий счет в учреждениях банков Российской Федерации. В НДКЖ реализуется функциональная структура организации, в рамках которой созданы специальные функциональные подразделения.

В настоящее время на полигоне железной дороги функционируют 7 санаториев-профилакториев, охватывающих 4 субъекта Российской Федерации, 6 детских оздоровительных лагерей, один объект культуры (Новосибирский дворец культуры железнодорожников) и 3 объекта спорта.

Рассмотрим долю доходов (рис. 1) ДСС по основным направлениям: санаторно-профилактическая деятельность, детское оздоровление, культурно-массовая и спортивно-массовая деятельности.

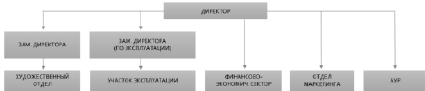

Подробная структура НДКЖ представлена на рис. 2.

Дворец культуры условно делится на 3 зоны – концертно-театральную, клубную и спортивную.

Концертно-театральная зона включает в себя – концертный зал с балконом (на 980 мест), малый зал (на 198 мест).

Клубная зона представлена помещениями для занятий творческих коллективов, тремя фойе, административными помещениями, аудиториями для проведения тренингов, семинаров, лекций, кафе-баром.

Спортивная зона включает в себя спортивный зал площадью 650 м2 с раздевалками и душевыми.

Основными видами деятельности НДКЖ является предоставление услуг для осуществления культурно-массовой деятельности, зрелищных мероприятий, клубных формирований, досуговой деятельности, спортивных услуг, а также проката звукотехнического, светового оборудования.

Основными задачами НДКЖ являются:

– обеспечение рентабельности деятельности Подразделения;

– планирование и реализация комплекса мер по защите экономических интересов Подразделения;

– организация работы по реализации решений ОАО «РЖД», Дороги и Дирекции в области управления объектами, состоящими на балансе Подразделения;

– обеспечение технического содержания, ремонта (в том числе капитального), эксплуатации объектов, состоящих на балансе Подразделения, а также поддержание их в технически исправном состоянии.

Рис. 1. Распределение доходов ДСС по основным направлениям в 2018 году

Рис. 2. Структура НДКЖ

В аналитической практике используется несколько методов, которые используются при анализе любой формы отчетности: вертикальный, горизонтальный, трендовый анализ показателей, расчет финансовых коэффициентов, сравнительный и факторный анализы [2].

Также отметим тот факт, что С.В. Савицкая [3] считает, что стандартные методы анализа отчетности включают горизонтальный и вертикальный анализ формирования финансовых результатов, который выполняется в аналитических таблицах с использованием показателей относительной динамики, показателей структуры и динамики структуры. В свою очередь, в случаях резкого или систематического изменения динамики проводят углубленный анализ коэффициентов. В этих случаях методы факторного анализа используются для определения количественного влияния различных факторов на эффективный показатель. Факторный анализ позволяет найти реальные способы изменить ситуацию в пользу предприятия [4].

Безусловно, доходы являются важнейшими показателями предприятия. Они влияют на конечный результат – получение прибыли. Анализ доходов и расходов целесообразно начать со сравнения данных отчетного периода с данными предыдущего по всем видам доходов формы № 2 «Отчет о финансовых результатах»: выручка от продаж, проценты к получению, операционные доходы внереализационные доходы, доходы от участия в других организациях. В результате этого сравнения можно выявить изменение значений доходов и причин их уменьшения или увеличения [5].

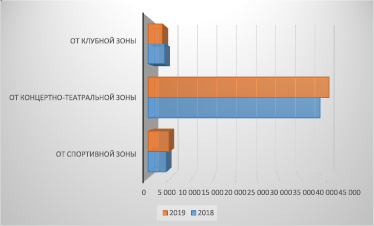

Для начала рассмотрим анализ динамики и структуры доходов по прочим видам деятельности НДКЖ. Для этого сравним посмотрим и сравним структуру доходов НДКЖ за 2018 и 2019 гг. (табл. 1).

Сравнение структуры доходов НДКЖ за 2018 и 2019 гг. представим на рис. 3.

Таблица 1

Структура доходов НДКЖ за 2018 и 2019 гг., тыс. руб.

|

Показатель |

2018 г. |

2019 г. |

к факту 2018 г., +/- |

к факту 2018 г., % |

|

Доходы |

47 289 |

49 503 |

2 214 |

104,7 |

|

в том числе |

||||

|

от спортивной зоны |

4 132 |

4 777 |

645 |

115,6 |

|

от концертно-театральной зоны |

39 390 |

41 446 |

2 056 |

105,2 |

|

от клубной зоны |

3 767 |

3 280 |

-487 |

87,1 |

Рис. 3. Сравнение структуры доходов НДКЖ за 2018 и 2019 гг.

Рис. 4. Линия тренда НДКЖ

Анализ показывает, что основная часть доходов (более 80 %) приходится на концертно-театральную зону, спортивная и клубная зоны примерно одинаковы, но спортивная преобладает на 4 %. Анализируя структуры доходов НДКЖ за 2018 г и 2019 г., мы наблюдаем рост доходов в 2019 г. на 4,7 %. Основной рост приходится на спортивную зону (115,6 %) и концертно-театральную зону (105,2 %). По клубной зоне в 2019 году произошло падение доходов и выполнения к 2018 году составило 87,1 %. Данный факт обусловлен выходом из штата НДКЖ одного клубного формирование и его переход на аренду (это и объясняет значительный рост доходов по на концертно-театральной зоне).

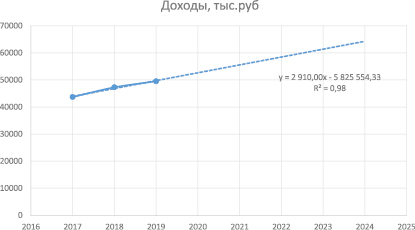

Спрогнозируем доходы по прочим видам деятельности для Новосибирского дворца культуры железнодорожников, используя трендовый подход. Для этого воспользуемся данными табл. 2.

Таблица 2

Доходы НДКЖ за период с 2017 – 2019 гг.

|

Год |

Доходы, тыс.руб |

|

2017 |

43683 |

|

2018 |

47291 |

|

2019 |

49503 |

На основании данных табл. 2 построим линию тренда для последующих 5 лет (рис. 4).

Линия тренда построена и по ней мы можем определить примерную величину прибыли через пять лет. Как видим, к тому времени она должна достигнуть значения выше 62000 тыс. рублей. Коэффициент R2 отображает качество линии тренда. В нашем случае величина R2 составляет 0,98. Чем выше коэффициент, тем выше достоверность линии. Принято считать, что при коэффициенте свыше 0,85 линия тренда является достоверной. Из вышесказанного делаем вывод, что уравнение линии тренда является достоверным и показывает положительную динамику роста доходов на ближайшие 5 лет.

Заключение

Любое планирование доходов и расходов предприятия тесно связано с прогнозированием, анализом предпринимательской деятельности. Как правило, для планирования доходов от ПВД берутся данные базового периода и экспертной оценки с учетом планируемых изменений в структуре доходов.

Таким образом, анализируя методы анализа и прогнозирования доходов от прочих видов деятельности в ОАО «РЖД», делаем вывод, что в условиях рынка предприятию необходима эффективная система управления доходами способная обеспечить компромисс между интересами развития предприятия, наличием достаточного уровня денежных средств и обеспечением платежеспособности предприятия.

Библиографическая ссылка

Федорович В.О., Комкова М.Р. МЕТОДЫ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ДОХОДОВ ОТ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ В ОАО «РЖД» // European Journal of Natural History. 2020. № 5. ;URL: https://world-science.ru/ru/article/view?id=34129 (дата обращения: 02.07.2026).