«Невозможно заниматься бизнесом, не рискуя, – утверждает Ричард Боултон и его коллеги. – Не рискуя, вы ничего не заработаете» [1]. И хоть тема рисков не новая, но это не означает, что она полностью изучена. Это является интересной и загадочной категорией для глубокого рассмотрения.

Сформировать общее понятия риска, рассмотреть особенности и способы управления рисками. Если владельцы бизнеса знали о типичных рисках, которые могут повлиять на их деятельность, они могли бы их предотвратить и минимизацию по воздействию, если они возникнут.

Под термином “риск” принято понимать совокупность опасностей с вероятностью наступления неблагоприятного события, с возможностью и непредсказуемостью потерь [2]. Поскольку компания производит, продает и доставляет товары клиентам, она сталкивается с бесчисленными рисками из различных источников. Чтобы лучше планировать эти риски, компании обращаются к управлению рисками предприятия, общекорпоративному подходу оценки рисков и разработки планов.

Риск, как правило, является результатом неопределенности. В организациях этот риск может быть вызван неопределенностью на рынке (спрос, предложение и фондовый рынок), провалом проектов, несчастными случаями, стихийными бедствиями и т.д.

Тем не менее, успешные владельцы бизнеса не могут разумно обходить все риски. Попытка избежать всех рисков любой ценой может помешать росту компании. Определенная степень просчитанного риска необходима компании, чтобы рискнуть, что позволит ей выделиться на рынке, превзойти конкурентов, завоевать клиентов и получить прибыль.

Самое главное, чтобы владельцы бизнеса знали о типичных рисках, которые могут повлиять на их деятельность. Таким образом, они могут быть направлены на их предотвращение и минимизацию их воздействия, если они возникнут.

Материал и методы исследования

Согласно ISO 31000 международному стандарту управления рисками, процесс управления рисками состоит из следующих этапов [3,4]:

Идентификации риска – это выявление всех возможных рисков и тщательный анализ возможных последствий. Для идентификации рисков важно использовать уместную, применимую и актуальную информацию.

Анализ риска заключается в том, чтобы понять природу риска и его характеристики, в том числе, когда это необходимо, уровень риска. Анализ рисков направлен на выявление, измерение и смягчение различных рисков или опасностей, с которыми сталкивается бизнес, инвестиции или проектных целей. Часто это наиболее сложный этап управления риском, так как нужно решить какую информацию мы имеем или должны собрать для оценки риска.

Конечная цель – это оценка рисков и понять, какое влияние они оказывают на организацию. Влияние – это просто обобщающий термин для описания различных аспектов, которые измеряет оценка рисков.

Традиционная оценка управления рисками учитывает только общее влияние, которое будет иметь конкретный риск, и, в некоторых случаях, вероятность его возникновения.

Существует два типа оценки рисков и возможностей: качественная и количественная [5]. Качественная оценка рисков – это просто процесс определения приоритетности риска на основе вероятности возникновения и воздействия, а также некоторых других характеристик. Качественный анализ рисков часто подвергается критике, так как он дает только список возможных рисков. Количественный способ оценки рисков предполагает численное определение каждого вида риска, а также риска всего предприятия, проекта.

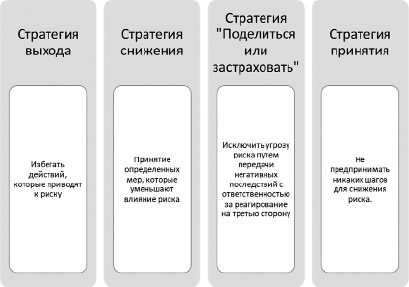

Процесс управления рисками во всех компаниях неодинаков. Не существует единого общего способа управлению рисками. Как правило, организации, столкнувшиеся с риском, применяют следующие четыре стратегии, представленные на рисунке 1, называемые «стратегии реагирования на риски».

Все виды рисков взаимосвязаны и оказывают прямое непосредственное влияния на деятельность предпринимателя. И изменение одного вида риска может вызвать изменение всех остальных.

Рис. 1. Основные стратегии управления рисками на предприятии

Классификация рисков представляет собой действительно сложную проблему, поскольку стандартная и в то же время исчерпывающая классификация рисков до сих пор не разработана [6]. Причина в том, что риск представляет собой сложное явление, структура которого, по мнению разных исследователей и экспертов, включает в себя множество квалификационных признаков, видов и подвидов.

И. А. Бланк [7] дает следующее определение финансовому риску: «Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности». Обширная категория, которая включает в себя как контролируемые, так и неконтролируемые риски, связанные с ликвидностью, кредитоспособностью, наряду с неточными финансовыми моделями, колебаниями рынка и собственным капиталом.

Операционный риск – влечет за собой возможные сбои в повседневной деловой деятельности. Они вызваны рядом факторов, начиная от нарушения ИТ-инфраструктуры компании и наймом неквалифицированных работников на высокие должности и заканчивая стихийными бедствиями, такими как наводнение, землетрясения или пожары, которые могут повредить здания компании или другие материальные активы, нарушив ее повседневную деятельность. Конечно, одним из самых ярких примеров негативного воздействия на производство и цепочки поставок компаний является пандемия коронавируса.

Отраслевой риск – уникален для каждой компании и связан с неблагоприятным функционированием определенной отрасли, что непосредственно сказывается на деятельности занятых в ней компаний, а значит, и на показателях стоимости выпущенных ими ценных бумаг.

Юридический риск – компания сталкивается с этим риском, если она нарушает государственные законы или нормативные стандарты. Компании, нарушающие законы и нормативные стандарты, подвергаются различным наказаниям, включая штрафы против компании, тюремное заключение для руководителей и ущерб репутации среди клиентов и других заинтересованных сторон.

Репутационный риск – это любой вид угрозы или опасности, который может нанести ущерб репутации вашего бизнеса и негативно повлиять на вашу репутацию в глазах потребителей и общий успех бизнеса.

Большая часть управления корпоративными рисками сосредоточена на предотвращении репутационного риска, который растет с момента появления Интернета и социальных сетей. Операционные риски, связанные с ИТ-безопасностью, инсайдерскими угрозами и хранением конфиденциальных данных, также находятся в центре внимания, потому что, они из всех других угроз, оказывают наибольшее влияние на репутацию корпорации.

Результаты исследования и их обсуждение

На примере Регионального филиала транспортной компании по энергообеспечению (РФТКЭ) рассмотрим основные виды рисков в области энергоснабжения, которые представлены в таблице.

Основной метод, который используют в практике РФТКЭ это передача риска. Это происходит, когда компания делит свой риск с другой стороной, такой как страховая компания, путем получения страховых полисов, покрывающих различные виды рисков, которые могут быть застрахованы.

Основные виды рисков в области электроснабжения

|

Наименование риска |

Описание риска |

|

Тарифный риск |

Проводимая органами регулирования политика сдерживания роста тарифов на регулируемые виды услуг предприятия. |

|

Технический риск |

Состояние основных фондов характеризуется довольно высоким износом и может привести к непреднамеренным сбоям в работе оборудования, отказам оборудования, перерывам в подаче энергии потребителям. |

|

Производственный (операционный) риск |

Возникновение отклонений в информационных системах и системах внутреннего контроля; риски связаны с ошибками людей (сходы, крушения) |

|

Политический риск |

Политическая нестабильность, изменение таможенной политики, риск государственного неподчинения обязательствам. |

|

Финансовые риски |

рост темпов инфляции сверх тарифов на электрическую и тепловую энергию, установленных РЭК; рост дебиторской и кредиторской задолженности сверх прогнозируемого [8]. |

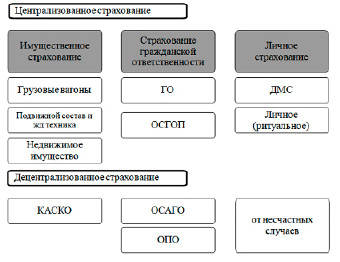

Рис. 2. Виды страхования в РФТКЭ

Рис. 3. Размер ущерба и процент его возмещения

Фактически, страхование представляет собой ведущий метод управления рисками. Страховые полисы обычно покрывают имущественные риски, такие как пожар и стихийные бедствия, риски ответственности, такие как ответственность работодателя и компенсация работникам и т.д.

В РФТКЭ принята программа страхования, представленная на рисунке 2, которая включает в себя заключение договоров по:

1. Страхованию движимого и недвижимого имущества;

2. Страхованию автотранспортных средств (КАСКО);

3. Обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО);

4. Обязательному страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте;

5. Добровольному медицинскому страхованию;

6. Страхованию от несчастных случаев и болезней;

7. Добровольному страхованию Гражданской ответственности.

РФТКЭ заключает со страховой компанией договор на оказание услуг страхования недвижимого имущества, что позволяет при наступлении страхового события, а именно при физической утрате, гибели или повреждение имущества, обратится в страховую компанию для возмещения убытков.

Согласно условиям договора, в течение 3 рабочих дней, предприятие должно уведомить страховую компанию о наступления страхового случая, путем передачи Заявления. Предприятию так же необходимо предоставить все документ, подтверждающие расходы на восстановление имущества, повреждённого в результате наступления случая, имеющего признаки страхового. После экспертизы оценочной компанией предоставляется Заключение. Цель Заключения – определение размера (стоимости) ущерба по случаю, имеющему признаки страхового, для рекомендации Страховщику о выплате по Договору страхования.

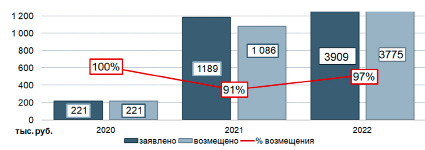

За один только 2022 год в РФТКЭ зарегистрировано 5 страховых случаев. Сумма заявленного возмещения составляет 3 909 тыс. руб., возмещено от страховой 3775 тыс. руб., что составляет 97%. Выплата страховой компании в 2022 году составила 3 602 тыс. руб. На рисунке 3 представлена динамика заявленных и возмещенных сумм РФТКЭ от страховой компании.

Заключение

Суть в том, что процесс управления рисками очень полезен. В краткосрочной перспективе может показаться, что эти действия только влекут за собой дополнительные расходы. Однако с течением времени эти действия сэкономят компании значительные суммы денег. Выгоды намного перевешивают затраты, связанные с этими видами деятельности.

Страхование вероятных денежных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, заставляя их серьезнее относится к разработке и принятию решений.

В РФТКЭ в целях повышения эффективности организации страховой защиты была разработана памятка по взаимодействию со страховыми компаниями в рамках урегулирования страховых случаев. В ней перечислены мероприятия и рекомендации к их исполнению, причастные лица и эффект от снижения рисков.

В рамках корпоративного управления РФТКЭ стремится к более качественной работе с рисками, непрерывному совершенствованию процессов управления рисками и интеграции их не только в операционную, но и в проектную деятельность, повышая качество выявления и оценки рисков, причин их возникновения и своевременной обработки и их совершенствование с учетом возрастающего влияния внешних факторов [9].

Для руководителя предприятия, риск – это лишь одна из многочисленных обязанностей, которая является неотъемлемой. Определение рисков, которые могут угрожать снижению прибыли или отклонению от стратегических и тактических целей – это единственный способ гарантировать, что как минимум все останется на прежнем уровне.