Все факты хозяйственной жизни организации, отражаемые в бухгалтерском учете, делятся на доходы и расходы. В данной работе приведен анализ доходов с точки зрения влияния на финансовый результат хозяйственной деятельности Компании. Доходы подразделятся на доходы от основных видов деятельности и прочие доходы [1]. Теме формирования финансового результата посвящены научные работы Баркова Е.Н., Калашниковой И.В., Лосева B.C., Мысника В.Г., Подобы В.А., Терешиной Н.П.

Актуальность данной темы обусловлена значимостью анализа доходов, влияющих на финансовый результат как способа установления путей и резервов роста прибыли и рентабельности Компании. Новизна данной работы заключается в сделанном выводе о рациональности применения новой методики формирования доходов Компании от аренды подвижного состава.

Материалы и методы исследования

Целью данного исследования является анализ доходов Компании от аренды подвижного состава в связи с переходом на новую методику расчета ставок за аренду подвижного состава.

Объектом исследования является Моторвагонное депо Новосибирского региона (Далее Депо) – структурное подразделение Западно-Сибирской дирекции моторвагонного подвижного состава. Материалами исследования являются данные статистической и управленческой отчетности структурного подразделения Компании, а также нормативные документы. Теоретическим методом исследования является анализ. В работе приведен анализ динамики доходов от прочих видов деятельности под влиянием изменения методики их формирования.

Результаты исследований и их обсуждение

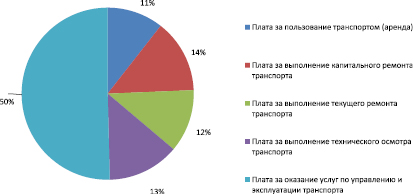

В соответствии с требованиями распоряжения ОАО «РЖД» Депо осуществляет эксплуатацию, ремонт и техническое обслуживание моторвагонного подвижного состава постоянного тока [2]. Основным результатом деятельности депо является получение прибыли от прочих видов деятельности, возникновение которых не связано с ведением обычных видов деятельности таких, как эксплуатация подвижного состава. Доходные поступления депо связаны с предоставлением за плату во временное пользования активов организации [3]. По прочим видам деятельности доходы начисляются от сдачи в аренду электропоездов и инфраструктуры пассажирского комплекса, помещений и оборудования, оказания услуг по управлению и эксплуатации транспорта, от сдачи металлолома. Структура начисленных в 2018 году доходов по прочим видам деятельности представлена на рис. 1.

Доминирующими в структуре доходов от прочих видов деятельности являются доходы от оказания услуг пригородной пассажирской компании (далее ППК). ППК является целевым потребителем работ и услуг, предоставляемых Депо.

В 2019 г. произошло изменение методики начисления доходов от аренды подвижного состава. Одной из задач исследования был анализ структуры и динамики доходов от прочих видов деятельности Депо в связи с изменением методики их формирования.

Договоры, заключенные между ППК и Депо, унифицированные Распоряжением ОАО «РЖД» от 4 июля 2011 г., подразделяются на договор аренды подвижного состава, договор на оказание услуг по управлению и эксплуатации, техническому обслуживанию, текущему ремонту электропоездов собственности ППК, договор на аренду оборудования и помещений. Доходные поступления Депо регламентируются условиями вышеперечисленных договоров. Как видно на рис. 2, наибольшую долю в структуре доходов от прочих видов деятельности Депо занимают доходы от услуг, предоставляемых Пригородной пассажирской компании, а именно предоставление в аренду транспорта (в 2018 г. 50 %).

В договорах аренды подвижного состава определяется перечень передаваемого в аренду подвижного состава, который в течение 10 дней после подписания договора, передается в аренду ППК в исправном состоянии по акту приема-передачи. 80 % эксплуатируемого парка Депо составляет подвижной состав, передаваемый в аренду.

Ежемесячно Депо передает ППК информацию о движении или месте нахождения подвижного состава, необходимую для организации перевозочного процесса:

– сводный отчет об объемах и стоимости услуг;

– акт о выполненных работах (оказанных услугах).

Тарифы на услуги инфраструктуры железнодорожного транспорта регулируются Федеральной службой по тарифам, а ставки на предоставление подвижного состава определяются ОАО «РЖД» на основании утвержденной методики расчета.

Рассмотрим показатель – плата за пользование подвижным составом.

До 2019 г. расчет стоимости услуг по аренде подвижного состава проводился по измерителю вагоно-час рабочего парка.

где  – себестоимость оказания услуг по аренде подвижного состава за 1 вагоно-час, руб.

– себестоимость оказания услуг по аренде подвижного состава за 1 вагоно-час, руб.

– итоговые расходы на предоставление в аренду подвижного состава, в том числе расходы на содержание вагонов в пригородном сообщении, тыс. руб.

– итоговые расходы на предоставление в аренду подвижного состава, в том числе расходы на содержание вагонов в пригородном сообщении, тыс. руб.

Рис. 1. Структура доходов Депо по договору аренды за 2018 г., %

Рис. 2. Структура доходов Депо по договору аренды за 2018 г., %

Показатель вагоно-часы арендованного подвижного состава рассчитывается исходя из данных статистической отчетности формы ЦО-5 «Отчет о наличии, распределении, работе и использовании электро-, дизель-поездов и мотрис».

С 2019 года пригородные компании ежемесячно производят расчет по ставкам, утвержденным Российской транспортной компанией, на аренду подвижного состава в зависимости от фактических вагонов, находящихся в эксплуатации, согласно методики Федеральной Антимонопольной Службы от 28.08.2018 № 1109/18. Таким образом, действовавшая с 2015 года методика расчета ставок платы за услуги по аренде подвижного состава, утратила силу.

Согласно новой методике ставки платы за пользование подвижным составом рассчитываются с дифференциацией по сериям подвижного состава [4].

где  – себестоимость оказания услуг по аренде подвижного состава за 1 вагон, руб.

– себестоимость оказания услуг по аренде подвижного состава за 1 вагон, руб.

– итоговые расходы на предоставление в аренду подвижного состава, в том числе расходы на содержание вагонов в пригородном сообщении, тыс.руб.

– итоговые расходы на предоставление в аренду подвижного состава, в том числе расходы на содержание вагонов в пригородном сообщении, тыс.руб.

Ставка устанавливается в расчете на 1 год, вне зависимости от объема транспортной работы.

Переход на новую методику расчета обусловлен необходимостью учета срока эксплуатации подвижного состава, дифференциации по сериям, от которых зависят затраты на обслуживание и амортизацию [5]. ППК выгоднее использовать более новый подвижной состав.

Ежемесячно ППК осуществляется контроль посредством акта о вводе и выводе транспорта, тогда как ранее такие акты составлялись в начале и конце года.

Проанализируем доходы Депо после изменения методики расчета ставки за пользование подвижным составом.

За 6 месяцев 2018 г. Депо получило доходы за пользование транспортом в размере 46,3 млн руб., при ставке 169,56 руб./1000*ваг-ч. За 6 месяцев 2019 г. при изменении единицы измерения объемов Депо получило доходы за пользование транспортом в размере 78,92 млн. руб. при дифференциации ставки по серии подвижного состава.

Приведем доходы за пользование транспортом, сформированные на основании измерителей 1 вагоно-час и 1 вагон в сопоставимый вид. Для этого табл. 1 проиндексируем ставку за вагоно-час в соответствии с Индексом потребительских цен на услуги в 2019 г., опубликованном на сайте Государственного комитета по статистике (4,9 %).

Далее рассчитаем доходы за 6 месяцев 2019 года на основании данных о вагоно-часах работы арендованного подвижного состава и полученной ставки.

Таким образом, в табл. 2 определим доходы, которые Депо получило бы за пользование транспортом за 6 месяцев 2019 г. при измерителе «вагоно-часы работы подвижного состава», – 46,3 млн. руб.

Таблица 1

Индексирование ставки за пользование транспортом на уровень цен 2019 г.

|

Составные элементы арендной платы |

Измеритель |

Размер ставки 2018 г., руб. |

Размер ставки 2019 г., руб.(с учетом ИПЦ)* |

Темп роста |

|

Плата за пользование транспортом (аренда) |

тыс. ваг-час |

169,56 |

177,87 |

1,05 |

Примечание. *Источник:gks.ru Индекс потребительских цен на услуги 2019 г. [6].

Таблица 2

Приведение доходов за пользование транспортом за 6 мес. 2018 и 2019 гг. в сопоставимый вид

|

Период |

Ваг-час 2018 г. |

Размер ставки 2018 г., руб. |

Доходы, предъявляемые ППК за пользование транспортом, руб. |

Ваг-час 2019 г. |

Размер ставки 2019 г., руб. (с учетом ИПЦ)* |

Доходы, предъявляемые ППК за пользование транспортом, руб. |

|

январь |

42 875,70 |

169,56 |

7 270 003,69 |

38 618,73 |

177,87 |

6 869 052,31 |

|

февраль |

40 908,70 |

6 936 479,17 |

35 303,67 |

6 279 406,70 |

||

|

март |

40 908,70 |

6 936 479,17 |

39 784,72 |

7 076 443,90 |

||

|

апрель |

43 557,26 |

7 385 569,01 |

42 782,83 |

7 609 714,11 |

||

|

май |

55 388,09 |

9 391 604,54 |

52 171,37 |

9 279 637,51 |

||

|

июнь |

53 151,40 |

9 012 351,38 |

51 675,02 |

9 191 353,13 |

||

|

6 месяцев |

276 789,85 |

46 932 486,97 |

260 336,34 |

46 305 607,66 |

Таблица 3

Сравнение доходов за пользование транспортом за 6 мес. 2019 г.

|

Период |

Доходы, предъявляемые ППК за пользование транспортом, с учетом измерителя «вагоно-час», руб. |

Доходы, предъявляемые ППК за пользование транспортом, с учетом измерителя «вагон», руб. |

Темп роста |

|

январь |

6 869 052,31 |

12 672 517,28 |

1,84 |

|

февраль |

6 279 406,70 |

11 757 678,35 |

1,87 |

|

март |

7 076 443,90 |

12 722 236,59 |

1,80 |

|

апрель |

7 609 714,11 |

13 590 052,48 |

1,79 |

|

май |

9 279 637,51 |

14 239 269,56 |

1,53 |

|

июнь |

9 191 353,13 |

13 934 027,40 |

1,52 |

|

6 месяцев |

46 305 607,66 |

78 915 781,66 |

2,13 |

Сравнение с фактически полученными доходами за пользование транспортом при измерителе «арендованный вагон» представлено в табл. 3.

При изменении методики расчета ставок, Депо получило доходы за пользование транспортом в размере 78,9 млн руб., что в 2,13 раза превышает их величину по прежнему порядку формирования.

Сравнение с фактически полученными доходами за пользование транспортом при измерителе «арендованный вагон» представлено в табл. 3.

Заключение

Новая ставка учитывает стоимость полученного нового подвижного состава, а именно оптимизацию расходов на амортизацию, которые у нового подвижного состава выше. Так же предъявление доходов за фактически находившиеся в аренде вагоны осуществляется при условии, что вагон находился в эксплуатации не менее 1 месяца в год, тем самым Депо может ежемесячно предоставлять в аренду весь исправный подвижной состав, напрямую влияя на увеличение получаемых доходов.

Таким образом, на основе проведенных расчетов можно сделать вывод, что переход на новый порядок формирования доходов выгоден ОАО «РЖД» в том случае, если в структуре предоставляемого в аренду выше доля нового подвижного состава.